汽车发动机市场调研:预计2029年将达到642亿美元

过去汽车发动机行业快速发展,很多产品都出现供不应求,甚至加价销售的状况,而随着产能过剩、需求下滑,未来汽车发动机行业的价格竞争将愈发激烈,形成新的供需矛盾。根据动力源类型,汽车可分类为传统燃油汽车、混合动力汽车、纯电动汽车及燃料电池汽车,除纯电动汽车外,其余车型均需搭载内燃发动机,一定时期内,内燃汽车发动机仍将在汽车动力源中占有主要地位。

?

在商用车发动机技术方面,我国商用车发动机的制造水平较乘用车制造水平要高。目前,我国商用车发动机市场,约97%的发动机由自主品牌供应。伴随汽车行业发展,国内汽车发动机自配率不断提高,我国汽车发动机市场规模也逐步扩大,近三年发动机产量呈上升趋势。

中国自主品牌的汽车发动机厂家通过对国际先进技术的引进、消化和吸收,逐步提高研发水平,技术创新能力不断提高,汽车发动机自配率逐步上升。

随着产能过剩、需求下滑,未来汽车发动机行业的价格竞争将愈发激烈,形成新的供需矛盾。根据动力源类型,汽车可分类为传统燃油汽车、混合动力汽车、纯电动汽车及燃料电池汽车,除纯电动汽车外,其余车型均需搭载内燃发动机,一定时期内,内燃汽车发动机仍将在汽车动力源中占有主要地位。

目前汽车发动机产品产能基本能够满足国内发动机配套市场需求,我国发动机前端轮系产品产能超过1亿套,汽车发动机产能利用率在80%左右,随着新建产能的陆续投产,我国汽车发动机产品市场产能将面临一定的产能过剩等问题。过去汽车发动机行业快速发展,很多产品都出现供不应求,甚至加价销售的状况,

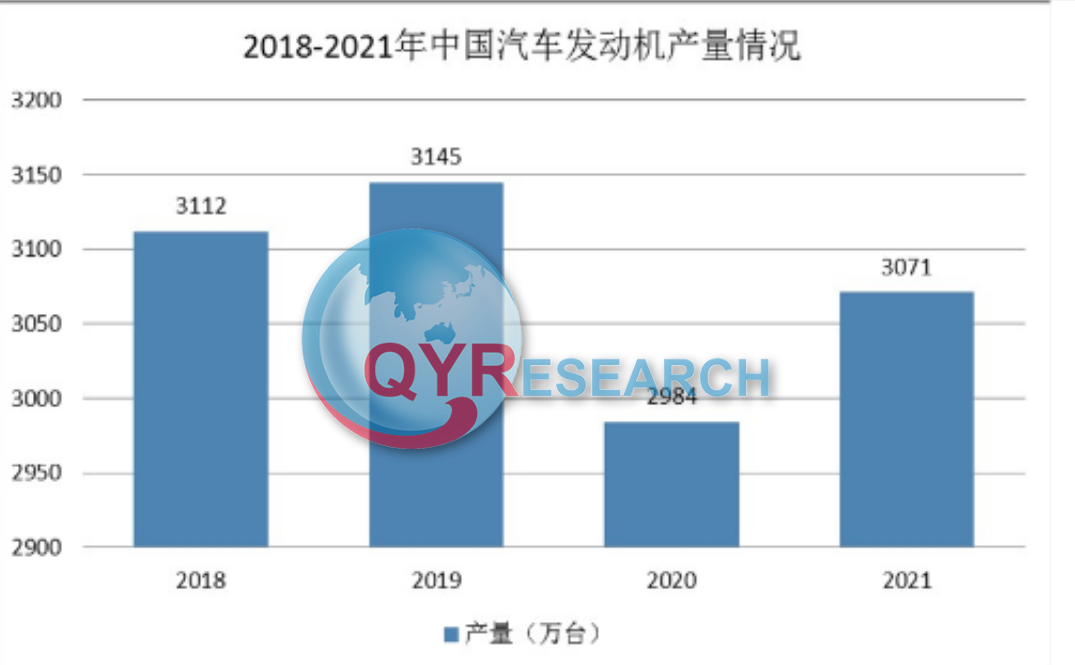

国内汽车发动机的产量约为3071万台,较2020年上涨了2.92%。2022年6月中国汽车发动机生产企业销量排名(2022年最新十强榜单):2022年6月,57家汽车发动机生产企业共销售发动机194.27万台,环比增长33.02%,同比增长16.62%。2022年6月,57家汽车发动机生产企业共销售发动机194.27万台,环比增长33.02%,同比增长16.62%,其中货量占销售额的比重为35.62%,自配量占销售量的比重为64.38%。占比98.45%,积压30596台。

据预测,2022年中国汽车市场总销量或将达到2750万辆左右,同比增长5%。若保持以年5%的增速增长,至2025年,我国汽车市场总销量或将超过3000万辆,新能源汽车销量有望突破600万辆,相比2021年销量几近翻倍。

?

据统计分析,随着电动汽车的进一步推广普及,面向电动汽车供应的全球硅钢需求将从2020年的32万吨,成长为2027年的250万吨,预计到2033年将突破400万吨。

2021年,国内汽车发动机行业销售收入约为3791亿元,较2020年上涨了1.26%。对汽车发动机行业的销售收入统计包括在国内市场的销售额和产品的出口额。我国汽车发动机的出口量每年都在100-200万台之间,产品出口是国内汽车发动机生产企业的销售渠道之一。

汽车行业产业链长、辐射面广,碳达峰、碳中和背景下,产业发展路径成为行业关注重点。"双碳"、双积分等政策的共振下,汽车节能减排已经不再仅仅聚焦于纯电路线,而是多元技术解决方案。

中国包括汽车发动机前端轮系产品在内的零部件产业以整车厂为核心形成六大产业集群:东北产业集群、京津冀产业集群、长三角产业集群、中部(湖北、安徽、湖南)产业集群、西南(重庆、四川)产业集群和珠三角产业集群,六大产业集群占到全国包括汽车发动机前端轮系产品在内的零部件产业主营业务收入超过80%。

随着产能过剩、需求下滑,未来汽车发动机行业的价格竞争将愈发激烈,形成新的供需矛盾。

汽车发动机是为汽车提供动力的装置,是汽车的心脏,决定着汽车的动力性、经济性、稳定性和环保性。根据动力来源不同,汽车发动机可分为柴油发动机、汽油发动机、电动汽车电动机以及混合动力等。从长期看,纯电动车和燃料电池车是零排放的最终解决方案,但从中期看,搭载内燃发动机的混动汽车是当前实现节能减排,同时兼顾技术发展和经济效益的优选方案。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!