利用python进行数据分析 第十一章 11.4 时区处理

2023-12-14 08:35:08

11.4 时区处理

时间序列处理工作中最让人不爽的就是对时区的处理。许多人都选择以协调世界时(UTC,它是

格林尼治标准时间(Greenwich Mean Time)的接替者,目前已经是国际标准了)来处理时间序

列。时区是以UTC偏移量的形式表示的。例如,夏令时期间,纽约比UTC慢4小时,而在全年其他

时间则比UTC慢5小时。

在Python中,时区信息来自第三方库pytz,它使Python可以使用Olson数据库(汇编了世界时区信

息)。这对历史数据非常重要,这是因为由于各地政府的各种突发奇想,夏令时转变日期(甚至

UTC偏移量)已经发生过多次改变了。就拿美国来说,DST转变时间自1900年以来就改变过多

次!

有关pytz库的更多信息,请查阅其文档。就本书而言,由于pandas包装了pytz的功能,因此你可以

不用记忆其API,只要记得时区的名称即可。时区名可以在shell中看到,也可以通过文档查看:

In [110]: import pytz

In [111]: pytz.common_timezones[-5:]

Out[111]: ['US/Eastern', 'US/Hawaii', 'US/Mountain', 'US/Pacific', 'UTC']

要从pytz中获取时区对象,使用pytz.timezone即可:

In [112]: tz = pytz.timezone('America/New_York')

In [113]: tz

Out[113]: <DstTzInfo 'America/New_York' LMT-1 day, 19:04:00 STD>

pandas中的方法既可以接受时区名也可以接受这些对象。

时区本地化和转换

默认情况下,pandas中的时间序列是单纯(naive)的时区。看看下面这个时间序列:

In [114]: rng = pd.date_range('3/9/2012 9:30', periods=6, freq='D')

In [115]: ts = pd.Series(np.random.randn(len(rng)), index=rng)

In [116]: ts

Out[116]:

2012-03-09 09:30:00 -0.202469

2012-03-10 09:30:00 0.050718

2012-03-11 09:30:00 0.639869

2012-03-12 09:30:00 0.597594

2012-03-13 09:30:00 -0.797246

2012-03-14 09:30:00 0.472879

Freq: D, dtype: float64

其索引的tz字段为None:

In [117]: print(ts.index.tz)

None

可以用时区集生成日期范围:

In [118]: pd.date_range('3/9/2012 9:30', periods=10, freq='D', tz='UTC')

Out[118]:

DatetimeIndex(['2012-03-09 09:30:00+00:00', '2012-03-10 09:30:00+00:00',

'2012-03-11 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00', '2012-03-16 09:30:00+00:00',

'2012-03-17 09:30:00+00:00', '2012-03-18 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='D')

从单纯到本地化的转换是通过tz_localize方法处理的:

In [119]: ts

Out[119]:

2012-03-09 09:30:00 -0.202469

2012-03-10 09:30:00 0.050718

2012-03-11 09:30:00 0.639869

2012-03-12 09:30:00 0.597594

2012-03-13 09:30:00 -0.797246

2012-03-14 09:30:00 0.472879

Freq: D, dtype: float64

In [120]: ts_utc = ts.tz_localize('UTC')

In [121]: ts_utc

Out[121]:

2012-03-09 09:30:00+00:00 -0.202469

2012-03-10 09:30:00+00:00 0.050718

2012-03-11 09:30:00+00:00 0.639869

2012-03-12 09:30:00+00:00 0.597594

2012-03-13 09:30:00+00:00 -0.797246

2012-03-14 09:30:00+00:00 0.472879

Freq: D, dtype: float64

In [122]: ts_utc.index

Out[122]:

DatetimeIndex(['2012-03-09 09:30:00+00:00', '2012-03-10 09:30:00+00:00',

'2012-03-11 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='D')

一旦时间序列被本地化到? 个特定时区,就可以用tz_convert将其转换到别的时区了:

In [123]: ts_utc.tz_convert('America/New_York')

Out[123]:

2012-03-09 04:30:00-05:00 -0.202469

2012-03-10 04:30:00-05:00 0.050718

2012-03-11 05:30:00-04:00 0.639869

2012-03-12 05:30:00-04:00 0.597594

2012-03-13 05:30:00-04:00 -0.797246

2012-03-14 05:30:00-04:00 0.472879

Freq: D, dtype: float64

对于上面这种时间序列(它跨越了美国东部时区的夏令时转变期),我们可以将其本地化到EST,

然后转换为UTC或? 林时间:

In [124]: ts_eastern = ts.tz_localize('America/New_York')

In [125]: ts_eastern.tz_convert('UTC')

Out[125]:

2012-03-09 14:30:00+00:00 -0.202469

2012-03-10 14:30:00+00:00 0.050718

2012-03-11 13:30:00+00:00 0.639869

2012-03-12 13:30:00+00:00 0.597594

2012-03-13 13:30:00+00:00 -0.797246

2012-03-14 13:30:00+00:00 0.472879

Freq: D, dtype: float64

In [126]: ts_eastern.tz_convert('Europe/Berlin')

Out[126]:

2012-03-09 15:30:00+01:00 -0.202469

2012-03-10 15:30:00+01:00 0.050718

2012-03-11 14:30:00+01:00 0.639869

2012-03-12 14:30:00+01:00 0.597594

2012-03-13 14:30:00+01:00 -0.797246

2012-03-14 14:30:00+01:00 0.472879

Freq: D, dtype: float64

tz_localize和tz_convert也是DatetimeIndex的实例方法:

In [127]: ts.index.tz_localize('Asia/Shanghai')

Out[127]:

DatetimeIndex(['2012-03-09 09:30:00+08:00', '2012-03-10 09:30:00+08:00',

'2012-03-11 09:30:00+08:00', '2012-03-12 09:30:00+08:00',

'2012-03-13 09:30:00+08:00', '2012-03-14 09:30:00+08:00'],

dtype='datetime64[ns, Asia/Shanghai]', freq='D')

注意:对单纯时间戳的本地化操作还会检查夏令时转变期附近容易混淆或不存在的时间。

操作时区意识型Timestamp对象

跟时间序列和日期范围差不多,独立的Timestamp对象也能被从单纯型(naive)本地化为时区意

识型(time zone-aware),并从一个时区转换到另一个时区:

In [128]: stamp = pd.Timestamp('2011-03-12 04:00')

In [129]: stamp_utc = stamp.tz_localize('utc')

In [130]: stamp_utc.tz_convert('America/New_York')

Out[130]: Timestamp('2011-03-11 23:00:00-0500', tz='America/New_York')

在创建Timestamp时,还可以传入一个时区信息:

In [131]: stamp_moscow = pd.Timestamp('2011-03-12 04:00', tz='Europe/Moscow')

In [132]: stamp_moscow

Out[132]: Timestamp('2011-03-12 04:00:00+0300', tz='Europe/Moscow')

时区意识型Timestamp对象在内部保存了一个UTC时间戳值(自UNIX纪元(1970年1月1日)算起

的纳秒数)。这个UTC值在时区转换过程中是不会发生变化的:

In [133]: stamp_utc.value

Out[133]: 1299902400000000000

In [134]: stamp_utc.tz_convert('America/New_York').value

Out[134]: 1299902400000000000

当使用pandas的DateOffset对象执行时间算术运算时,运算过程会自动关注是否存在夏令时转变

期。这里,我们创建了在DST转变之前的时间戳。首先,来看夏令时转变前的30分钟:

In [135]: from pandas.tseries.offsets import Hour

In [136]: stamp = pd.Timestamp('2012-03-12 01:30', tz='US/Eastern')

In [137]: stamp

Out[137]: Timestamp('2012-03-12 01:30:00-0400', tz='US/Eastern')

In [138]: stamp + Hour()

Out[138]: Timestamp('2012-03-12 02:30:00-0400', tz='US/Eastern')

然后,夏令时转变前90分钟:

In [139]: stamp = pd.Timestamp('2012-11-04 00:30', tz='US/Eastern')

In [140]: stamp

Out[140]: Timestamp('2012-11-04 00:30:00-0400', tz='US/Eastern')

In [141]: stamp + 2 * Hour()

Out[141]: Timestamp('2012-11-04 01:30:00-0500', tz='US/Eastern')不同时区之间的运算

如果两个时间序列的时区不同,在将它们合并到一起时,最终结果就会是UTC。由于时间戳其实

是以UTC存储的,所以这是一个很简单的运算,并不需要发生任何转换:

In [142]: rng = pd.date_range('3/7/2012 9:30', periods=10, freq='B')

In [143]: ts = pd.Series(np.random.randn(len(rng)), index=rng)

In [144]: ts

Out[144]:

2012-03-07 09:30:00 0.522356

2012-03-08 09:30:00 -0.546348

2012-03-09 09:30:00 -0.733537

2012-03-12 09:30:00 1.302736

2012-03-13 09:30:00 0.022199

2012-03-14 09:30:00 0.364287

2012-03-15 09:30:00 -0.922839

2012-03-16 09:30:00 0.312656

2012-03-19 09:30:00 -1.128497

2012-03-20 09:30:00 -0.333488

Freq: B, dtype: float64

In [145]: ts1 = ts[:7].tz_localize('Europe/London')

In [146]: ts2 = ts1[2:].tz_convert('Europe/Moscow')

In [147]: result = ts1 + ts2

In [148]: result.index

Out[148]:

DatetimeIndex(['2012-03-07 09:30:00+00:00', '2012-03-08 09:30:00+00:00',

'2012-03-09 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='B')11.5 时期及其算术运算

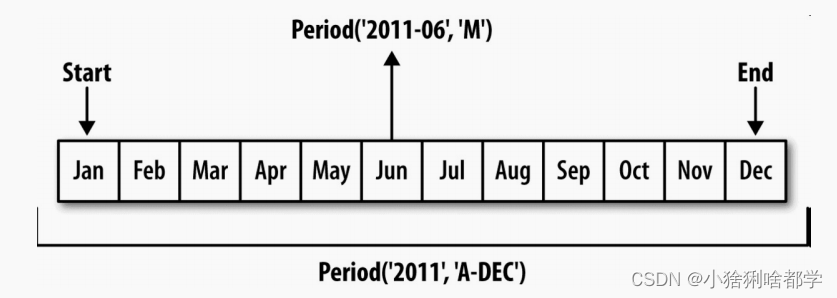

时期(period)表示的是时间区间,比如数日、数月、数季、数年等。Period类所表示的就是这种

数据类型,其构造函数需要用到一个字符串或整数,以及表11-4中的频率:

In [149]: p = pd.Period(2007, freq='A-DEC')

In [150]: p

Out[150]: Period('2007', 'A-DEC')

这里,这个Period对象表示的是从2007年1月1日到2007年12月31日之间的整段时间。只需对

Period对象加上或减去一个整数即可达到根据其频率进行位移的效果:

In [151]: p + 5

Out[151]: Period('2012', 'A-DEC')

In [152]: p - 2

Out[152]: Period('2005', 'A-DEC')

如果两个Period对象拥有相同的频率,则它们的差就是它们之间的单位数量:

In [153]: pd.Period('2014', freq='A-DEC') - p

Out[153]: 7

period_range函数可用于创建规则的时期范围:

In [154]: rng = pd.period_range('2000-01-01', '2000-06-30', freq='M')

In [155]: rng

Out[155]: PeriodIndex(['2000-01', '2000-02', '2000-03', '2000-04', '2000-05', '20

00-06'], dtype='period[M]', freq='M')

PeriodIndex类保存了一组Period,它可以在任何pandas数据结构中被用作轴索引:

In [156]: pd.Series(np.random.randn(6), index=rng)

Out[156]:

2000-01 -0.514551

2000-02 -0.559782

2000-03 -0.783408

2000-04 -1.797685

2000-05 -0.172670

2000-06 0.680215

Freq: M, dtype: float64

如果你有一个字符串数组,你也可以使用PeriodIndex类:

In [157]: values = ['2001Q3', '2002Q2', '2003Q1']

In [158]: index = pd.PeriodIndex(values, freq='Q-DEC')

In [159]: index

Out[159]: PeriodIndex(['2001Q3', '2002Q2', '2003Q1'], dtype='period[Q-DEC]', freq

='Q-DEC')时期的频率转换

Period和PeriodIndex对象都可以通过其asfreq方法被转换成别的频率。假设我们有一个年度时期,

希望将其转换为当年年初或年末的一个月度时期。该任务非常简单:

In [160]: p = pd.Period('2007', freq='A-DEC')

In [161]: p

Out[161]: Period('2007', 'A-DEC')

In [162]: p.asfreq('M', how='start')

Out[162]: Period('2007-01', 'M')

In [163]: p.asfreq('M', how='end')

Out[163]: Period('2007-12', 'M')

你可以将Period('2007','A-DEC')看做一个被划分为多个月度时期的时间段中的游标。图11-1对此进

行了说明。对于一个不以12月结束的财政年度,月度子时期的归属情况就不一样了:

In [164]: p = pd.Period('2007', freq='A-JUN')

In [165]: p

Out[165]: Period('2007', 'A-JUN')

In [166]: p.asfreq('M', 'start')

Out[166]: Period('2006-07', 'M')

In [167]: p.asfreq('M', 'end')

Out[167]: Period('2007-06', 'M')

在将高频率转换为低频率时,超时期(superperiod)是由子时期(subperiod)所属的位置决定

的。例如,在A-JUN频率中,月份“2007年8月”实际上是属于周期“2008年”的:

In [168]: p = pd.Period('Aug-2007', 'M')

In [169]: p.asfreq('A-JUN')

Out[169]: Period('2008', 'A-JUN')

完整的PeriodIndex或TimeSeries的频率转换方式也是如此:

In [170]: rng = pd.period_range('2006', '2009', freq='A-DEC')

In [171]: ts = pd.Series(np.random.randn(len(rng)), index=rng)

In [172]: ts

Out[172]:

2006 1.607578

2007 0.200381

2008 -0.834068

2009 -0.302988

Freq: A-DEC, dtype: float64

In [173]: ts.asfreq('M', how='start')

Out[173]:

2006-01 1.607578

2007-01 0.200381

2008-01 -0.834068

2009-01 -0.302988

Freq: M, dtype: float64

这里,根据年度时期的第一个月,每年的时期被取代为每月的时期。如果我们想要每年的最后一个

工作日,我们可以使用“B”频率,并指明想要该时期的末尾:

In [174]: ts.asfreq('B', how='end')

Out[174]:

2006-12-29 1.607578

2007-12-31 0.200381

2008-12-31 -0.834068

2009-12-31 -0.302988

Freq: B, dtype: float64按季度计算的时期频率

季度型数据在会计、金融等领域中很常见。许多季度型数据都会涉及“财年末”的概念,通常是一年

12个月中? 月的最后一个日历日或工作日。就这一点来说,时期"2012Q4"根据财年末的不同会有

不同的含义。pandas支持12种可能的季度型频率,即Q-JAN到Q-DEC:

In [175]: p = pd.Period('2012Q4', freq='Q-JAN')

In [176]: p

Out[176]: Period('2012Q4', 'Q-JAN')

在以1月结束的财年中,2012Q4是从11月到1月(将其转换为日型频率就明白了)。图11-2对此进

行了说明:

In [177]: p.asfreq('D', 'start')

Out[177]: Period('2011-11-01', 'D')

In [178]: p.asfreq('D', 'end')

Out[178]: Period('2012-01-31', 'D')

因此,Period之间的算术运算会非常简单。例如,要获取该季度倒数第二个工作日下午4点的时间

戳,你可以这样:

In [179]: p4pm = (p.asfreq('B', 'e') - 1).asfreq('T', 's') + 16 * 60

In [180]: p4pm

Out[180]: Period('2012-01-30 16:00', 'T')

In [181]: p4pm.to_timestamp()

Out[181]: Timestamp('2012-01-30 16:00:00')

period_range可用于生成季度型范围。季度型范围的算术运算也跟上面是一样的:

In [182]: rng = pd.period_range('2011Q3', '2012Q4', freq='Q-JAN')

In [183]: ts = pd.Series(np.arange(len(rng)), index=rng)

In [184]: ts

Out[184]:

2011Q3 0

2011Q4 1

2012Q1 2

2012Q2 3

2012Q3 4

2012Q4 5

Freq: Q-JAN, dtype: int64

In [185]: new_rng = (rng.asfreq('B', 'e') - 1).asfreq('T', 's') + 16 * 60

In [186]: ts.index = new_rng.to_timestamp()

In [187]: ts

Out[187]:

2010-10-28 16:00:00 0

2011-01-28 16:00:00 1

2011-04-28 16:00:00 2

2011-07-28 16:00:00 3

2011-10-28 16:00:00 4

2012-01-30 16:00:00 5

dtype: int64将Timestamp转换为Period(及其反向过程)

通过使用to_period方法,可以将由时间戳索引的Series和DataFrame对象转换为以时期索引:

In [188]: rng = pd.date_range('2000-01-01', periods=3, freq='M')

In [189]: ts = pd.Series(np.random.randn(3), index=rng)

In [190]: ts

Out[190]:

2000-01-31 1.663261

2000-02-29 -0.996206

3482000-03-31 1.521760

Freq: M, dtype: float64

In [191]: pts = ts.to_period()

In [192]: pts

Out[192]:

2000-01 1.663261

2000-02 -0.996206

2000-03 1.521760

Freq: M, dtype: float64

由于时期指的是非重叠时间区间,因此对于给定的频率,一个时间戳只能属于一个时期。新

PeriodIndex的频率默认是从时间戳推断而来的,你也可以指定任何别的频率。结果中允许存在重

复时期:

In [193]: rng = pd.date_range('1/29/2000', periods=6, freq='D')

In [194]: ts2 = pd.Series(np.random.randn(6), index=rng)

In [195]: ts2

Out[195]:

2000-01-29 0.244175

2000-01-30 0.423331

2000-01-31 -0.654040

2000-02-01 2.089154

2000-02-02 -0.060220

2000-02-03 -0.167933

Freq: D, dtype: float64

In [196]: ts2.to_period('M')

Out[196]:

2000-01 0.244175

2000-01 0.423331

2000-01 -0.654040

2000-02 2.089154

2000-02 -0.060220

2000-02 -0.167933

Freq: M, dtype: float64

要转换回时间戳,使用to_timestamp即可:

In [197]: pts = ts2.to_period()

In [198]: pts

Out[198]:

2000-01-29 0.244175

2000-01-30 0.423331

2000-01-31 -0.654040

2000-02-01 2.089154

2000-02-02 -0.060220

2000-02-03 -0.167933

Freq: D, dtype: float64

In [199]: pts.to_timestamp(how='end')

Out[199]:

2000-01-29 0.244175

2000-01-30 0.423331

2000-01-31 -0.654040

2000-02-01 2.089154

2000-02-02 -0.060220

2000-02-03 -0.167933

Freq: D, dtype: float64通过数组创建PeriodIndex

固定频率的数据集通常会将时间信息分开存放在多个列中。例如,在下面这个宏观经济数据集中,

年度和季度就分别存放在不同的列中:

In [200]: data = pd.read_csv('examples/macrodata.csv')

In [201]: data.head(5)

Out[201]:

year quarter realgdp realcons realinv realgovt realdpi cpi \

0 1959.0 1.0 2710.349 1707.4 286.898 470.045 1886.9 28.98

1 1959.0 2.0 2778.801 1733.7 310.859 481.301 1919.7 29.15

2 1959.0 3.0 2775.488 1751.8 289.226 491.260 1916.4 29.35

3 1959.0 4.0 2785.204 1753.7 299.356 484.052 1931.3 29.37

4 1960.0 1.0 2847.699 1770.5 331.722 462.199 1955.5 29.54

m1 tbilrate unemp pop infl realint

0 139.7 2.82 5.8 177.146 0.00 0.00

1 141.7 3.08 5.1 177.830 2.34 0.74

2 140.5 3.82 5.3 178.657 2.74 1.09

3 140.0 4.33 5.6 179.386 0.27 4.06

4 139.6 3.50 5.2 180.007 2.31 1.19

In [202]: data.year

Out[202]:

0 1959.0

1 1959.0

2 1959.0

3 1959.0

4 1960.0

5 1960.0

6 1960.0

7 1960.0

8 1961.0

9 1961.0

...

193 2007.0

194 2007.0

195 2007.0

196 2008.0

197 2008.0

198 2008.0

199 2008.0

200 2009.0

201 2009.0

202 2009.0

Name: year, Length: 203, dtype: float64

In [203]: data.quarter

Out[203]:

0 1.0

1 2.0

2 3.0

3 4.0

4 1.0

5 2.0

6 3.0

7 4.0

8 1.0

9 2.0

...

193 2.0

194 3.0

195 4.0

196 1.0

197 2.0

198 3.0

199 4.0

200 1.0

201 2.0

202 3.0

Name: quarter, Length: 203, dtype: float64

通过将这些数组以及一个频率传入PeriodIndex,就可以将它们合并成DataFrame的一个索引:

In [204]: index = pd.PeriodIndex(year=data.year, quarter=data.quarter,

.....: freq='Q-DEC')

In [205]: index

Out[205]:

PeriodIndex(['1959Q1', '1959Q2', '1959Q3', '1959Q4', '1960Q1', '1960Q2',

'1960Q3', '1960Q4', '1961Q1', '1961Q2',

...

'2007Q2', '2007Q3', '2007Q4', '2008Q1', '2008Q2', '2008Q3',

'2008Q4', '2009Q1', '2009Q2', '2009Q3'],

dtype='period[Q-DEC]', length=203, freq='Q-DEC')

In [206]: data.index = index

In [207]: data.infl

Out[207]:

1959Q1 0.00

1959Q2 2.34

1959Q3 2.74

1959Q4 0.27

1960Q1 2.31

1960Q2 0.14

1960Q3 2.70

1960Q4 1.21

1961Q1 -0.40

1961Q2 1.47

...

2007Q2 2.75

2007Q3 3.45

2007Q4 6.38

2008Q1 2.82

2008Q2 8.53

2008Q3 -3.16

2008Q4 -8.79

2009Q1 0.94

2009Q2 3.37

2009Q3 3.56

Freq: Q-DEC, Name: infl, Length: 203, dtype: float6411.6 重采样及频率转换

重采样(resampling)指的是将时间序列从一个频率转换到另一个频率的处理过程。将高频率数据

聚合到低频率称为降采样(downsampling),而将低频率数据转换到高频率则称为升采样

(upsampling)。并不是所有的重采样都能被划分到这两个大类中。例如,将W-WED(每周三)

转换为W-FRI既不是降采样也不是升采样。

pandas对象都带有一个resample方法,它是各种频率转换工作的主力函数。resample有一个类似

于groupby的API,调用resample可以分组数据,然后会调用一个聚合函数:

In [208]: rng = pd.date_range('2000-01-01', periods=100, freq='D')

In [209]: ts = pd.Series(np.random.randn(len(rng)), index=rng)

In [210]: ts

Out[210]:

2000-01-01 0.631634

2000-01-02 -1.594313

2000-01-03 -1.519937

2000-01-04 1.108752

2000-01-05 1.255853

2000-01-06 -0.024330

2000-01-07 -2.047939

2000-01-08 -0.272657

2000-01-09 -1.692615

2000-01-10 1.423830

...

2000-03-31 -0.007852

2000-04-01 -1.638806

2000-04-02 1.401227

2000-04-03 1.758539

2000-04-04 0.628932

2000-04-05 -0.423776

2000-04-06 0.789740

2000-04-07 0.937568

2000-04-08 -2.253294

2000-04-09 -1.772919

Freq: D, Length: 100, dtype: float64

In [211]: ts.resample('M').mean()

Out[211]:

2000-01-31 -0.165893

2000-02-29 0.078606

2000-03-31 0.223811

2000-04-30 -0.063643

Freq: M, dtype: float64

In [212]: ts.resample('M', kind='period').mean()

Out[212]:

2000-01 -0.165893

2000-02 0.078606

2000-03 0.223811

2000-04 -0.063643

Freq: M, dtype: float64

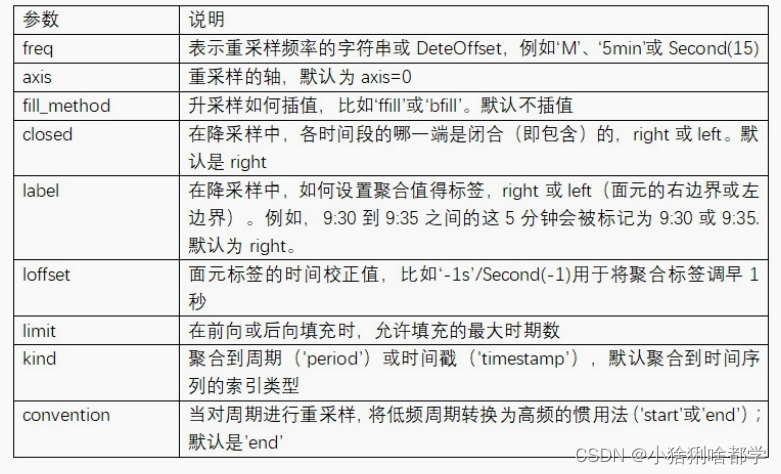

resample是一个灵活高效的方法,可用于处理非常大的时间序列。我将通过一系列的示例说明其

用法。表11-5总结它的一些选项。

表11-5 resample方法的参数

降采样

将数据聚合到规律的低频率是一件非常普通的时间序列处理任务。待聚合的数据不必拥有固定的频

率,期望的频率会自动定义聚合的面元边界,这些面元用于将时间序列拆分为多个片段。例如,要

转换到月度频率('M'或'BM'),数据需要被划分到多个单月时间段中。各时间段都是半开放的。

一个数据点只能属于一个时间段,所有时间段的并集必须能组成整个时间帧。在用resample对数

据进行降采样时,需要考虑两样东西:

各区间哪边是闭合的。

如何标记各个聚合面元,用区间的开头还是末尾。

为了说明,我们来看一些“1分钟”数据:

In [213]: rng = pd.date_range('2000-01-01', periods=12, freq='T')

In [214]: ts = pd.Series(np.arange(12), index=rng)

In [215]: ts

Out[215]:

2000-01-01 00:00:00 0

2000-01-01 00:01:00 1

2000-01-01 00:02:00 2

2000-01-01 00:03:00 3

2000-01-01 00:04:00 4

2000-01-01 00:05:00 5

2000-01-01 00:06:00 6

2000-01-01 00:07:00 7

2000-01-01 00:08:00 8

2000-01-01 00:09:00 9

2000-01-01 00:10:00 10

2000-01-01 00:11:00 11

Freq: T, dtype: int64

假设你想要通过求和的方式将这些数据聚合到“5分钟”块中:

In [216]: ts.resample('5min', closed='right').sum()

Out[216]:

1999-12-31 23:55:00 0

2000-01-01 00:00:00 15

2000-01-01 00:05:00 40

2000-01-01 00:10:00 11

Freq: 5T, dtype: int64

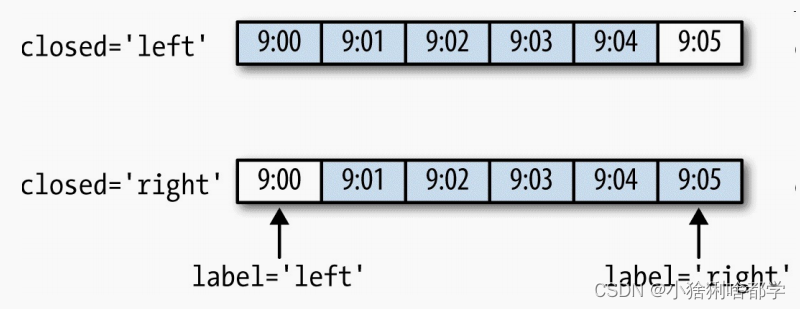

传入的频率将会以“5分钟”的增量定义面元边界。默认情况下,面元的右边界是包含的,因此00:00

到00:05的区间中是包含00:05的。传入closed='left'会让区间以左边界闭合:

In [217]: ts.resample('5min', closed='right').sum()

Out[217]:

1999-12-31 23:55:00 0

2000-01-01 00:00:00 15

2000-01-01 00:05:00 40

2000-01-01 00:10:00 11

Freq: 5T, dtype: int64

如你所见,最终的时间序列是以各面元右边界的时间戳进行标记的。传入label='right'即可用面元

的邮编界对其进行标记:

In [218]: ts.resample('5min', closed='right', label='right').sum()

Out[218]:

2000-01-01 00:00:00 0

2000-01-01 00:05:00 15

2000-01-01 00:10:00 40

2000-01-01 00:15:00 11

Freq: 5T, dtype: int64

图11-3说明了“1分钟”数据被转换为“5分钟”数据的处理过程。

最后,你可能希望对结果索引做一些位移,比如从右边界减去一秒以便更容易明白该时间戳到底表

示的是哪个区间。只需通过loffset设置一个字符串或日期偏移量即可实现这个目的:

In [219]: ts.resample('5min', closed='right',

.....: label='right', loffset='-1s').sum()

Out[219]:

1999-12-31 23:59:59 0

2000-01-01 00:04:59 15

In [219]: ts.resample('5min', closed='right',

.....: label='right', loffset='-1s').sum()

Out[219]:

1999-12-31 23:59:59 0

2000-01-01 00:04:59 15

此外,也可以通过调用结果对象的shift方法来实现该目的,这样就不需要设置loffset了。

OHLC重采样

金融领域中有一种无所不在的时间序列聚合方式,即计算各面元的四个值:第一个值(open,开

盘)、最后一个值(close,收盘)、最大值(high,最高)以及最小值(low,最低)。传入

how='ohlc'即可得到一个含有这四种聚合值的DataFrame。整个过程很高效,只需一次扫? 即可计

算出结果:

In [220]: ts.resample('5min').ohlc()

Out[220]:

open high low close

2000-01-01 00:00:00 0 4 0 4

2000-01-01 00:05:00 5 9 5 9

2000-01-01 00:10:00 10 11 10 11升采样和插值

在将数据从低频率转换到高频率时,就不需要聚合了。我们来看一个带有一些周型数据的

DataFrame:

In [221]: frame = pd.DataFrame(np.random.randn(2, 4),

.....: index=pd.date_range('1/1/2000', periods=2,

.....: freq='W-WED'),

.....: columns=['Colorado', 'Texas', 'New York', 'Ohio'])

In [222]: frame

Out[222]:

Colorado Texas New York Ohio

2000-01-05 -0.896431 0.677263 0.036503 0.087102

2000-01-12 -0.046662 0.927238 0.482284 -0.867130

当你对这个数据进行聚合,每组只有一个值,这样就会引入缺失值。我们使用asfreq方法转换成高

频,不经过聚合:

In [223]: df_daily = frame.resample('D').asfreq()

In [224]: df_daily

Out[224]:

Colorado Texas New York Ohio

2000-01-05 -0.896431 0.677263 0.036503 0.087102

2000-01-06 NaN NaN NaN NaN

2000-01-07 NaN NaN NaN NaN

2000-01-08 NaN NaN NaN NaN

2000-01-09 NaN NaN NaN NaN

2000-01-10 NaN NaN NaN NaN

2000-01-11 NaN NaN NaN NaN

2000-01-12 -0.046662 0.927238 0.482284 -0.867130

假设你想要用前面的周型值填充“非星期三”。resampling的填充和插值方式跟fillna和reindex的一

样:

In [225]: frame.resample('D').ffill()

Out[225]:

Colorado Texas New York Ohio

2000-01-05 -0.896431 0.677263 0.036503 0.087102

2000-01-06 -0.896431 0.677263 0.036503 0.087102

2000-01-07 -0.896431 0.677263 0.036503 0.087102

2000-01-08 -0.896431 0.677263 0.036503 0.087102

2000-01-09 -0.896431 0.677263 0.036503 0.087102

2000-01-10 -0.896431 0.677263 0.036503 0.087102

2000-01-11 -0.896431 0.677263 0.036503 0.087102

2000-01-12 -0.046662 0.927238 0.482284 -0.867130

同样,这里也可以只填充指定的时期数(目的是限制前面的观测值的持续使用距离):

In [226]: frame.resample('D').ffill(limit=2)

Out[226]:

Colorado Texas New York Ohio

2000-01-05 -0.896431 0.677263 0.036503 0.087102

2000-01-06 -0.896431 0.677263 0.036503 0.087102

2000-01-07 -0.896431 0.677263 0.036503 0.087102

2000-01-08 NaN NaN NaN NaN

2000-01-09 NaN NaN NaN NaN

2000-01-10 NaN NaN NaN NaN

2000-01-11 NaN NaN NaN NaN

2000-01-12 -0.046662 0.927238 0.482284 -0.867130

注意,新的日期索引完全没必要跟旧的重叠:

In [227]: frame.resample('W-THU').ffill()

Out[227]:

Colorado Texas New York Ohio

2000-01-06 -0.896431 0.677263 0.036503 0.087102

2000-01-13 -0.046662 0.927238 0.482284 -0.867130通过时期进行重采样

对那些使用时期索引的数据进行重采样与时间戳很像:

In [228]: frame = pd.DataFrame(np.random.randn(24, 4),

.....: index=pd.period_range('1-2000', '12-2001',

.....: freq='M'),

.....: columns=['Colorado', 'Texas', 'New York', 'Ohio'])

In [229]: frame[:5]

Out[229]:

Colorado Texas New York Ohio

2000-01 0.493841 -0.155434 1.397286 1.507055

2000-02 -1.179442 0.443171 1.395676 -0.529658

2000-03 0.787358 0.248845 0.743239 1.267746

2000-04 1.302395 -0.272154 -0.051532 -0.467740

2000-05 -1.040816 0.426419 0.312945 -1.115689

In [230]: annual_frame = frame.resample('A-DEC').mean()

In [231]: annual_frame

Out[231]:

Colorado Texas New York Ohio

2000 0.556703 0.016631 0.111873 -0.027445

2001 0.046303 0.163344 0.251503 -0.157276

升采样要稍微麻烦一些,因为你必须决定在新频率中各区间的哪端用于放置原来的值,就像asfreq

方法那样。convention参数默认为'start',也可设置为'end':

# Q-DEC: Quarterly, year ending in December

In [232]: annual_frame.resample('Q-DEC').ffill()

Out[232]:

Colorado Texas New York Ohio

2000Q1 0.556703 0.016631 0.111873 -0.027445

2000Q2 0.556703 0.016631 0.111873 -0.027445

2000Q3 0.556703 0.016631 0.111873 -0.027445

2000Q4 0.556703 0.016631 0.111873 -0.027445

2001Q1 0.046303 0.163344 0.251503 -0.157276

2001Q2 0.046303 0.163344 0.251503 -0.157276

2001Q3 0.046303 0.163344 0.251503 -0.157276

2001Q4 0.046303 0.163344 0.251503 -0.157276

In [233]: annual_frame.resample('Q-DEC', convention='end').ffill()

Out[233]:

Colorado Texas New York Ohio

2000Q4 0.556703 0.016631 0.111873 -0.027445

2001Q1 0.556703 0.016631 0.111873 -0.027445

2001Q2 0.556703 0.016631 0.111873 -0.027445

2001Q3 0.556703 0.016631 0.111873 -0.027445

2001Q4 0.046303 0.163344 0.251503 -0.157276

由于时期指的是时间区间,所以升采样和降采样的规则就比较严格:

在降采样中,目标频率必须是源频率的子时期(subperiod)。

在升采样中,目标频率必须是源频率的超时期(superperiod)。

如果不满足这些条件,就会引发异常。这主要影响的是按季、年、周计算的频率。例如,由Q

MAR定义的时间区间只能升采样为A-MAR、A-JUN、A-SEP、A-DEC等:

In [234]: annual_frame.resample('Q-MAR').ffill()

Out[234]:

Colorado Texas New York Ohio

2000Q4 0.556703 0.016631 0.111873 -0.027445

2001Q1 0.556703 0.016631 0.111873 -0.027445

2001Q2 0.556703 0.016631 0.111873 -0.027445

2001Q3 0.556703 0.016631 0.111873 -0.027445

2001Q4 0.046303 0.163344 0.251503 -0.157276

2002Q1 0.046303 0.163344 0.251503 -0.157276

2002Q2 0.046303 0.163344 0.251503 -0.157276

2002Q3 0.046303 0.163344 0.251503 -0.15727611.7 移动窗口函数

在移动窗口(可以带有指数衰减权数)上计算的各种统计函数也是一类常见于时间序列的数组变

换。这样可以圆滑噪音数据或断裂数据。我将它们称为移动窗口函数(moving window

function),其中还包括那些窗口不定长的函数(如指数加权移动平均)。跟其他统计函数一样,

移动窗口函数也会自动排除缺失值。

开始之前,我们加载一些时间序列数据,将其重采样为工作日频率:

In [235]: close_px_all = pd.read_csv('examples/stock_px_2.csv',

.....: parse_dates=True, index_col=0)

In [236]: close_px = close_px_all[['AAPL', 'MSFT', 'XOM']]

In [237]: close_px = close_px.resample('B').ffill()

现在引入rolling运算符,它与resample和groupby很像。可以在TimeSeries或DataFrame以及一个

window(表示期数,见图11-4)上调用它:

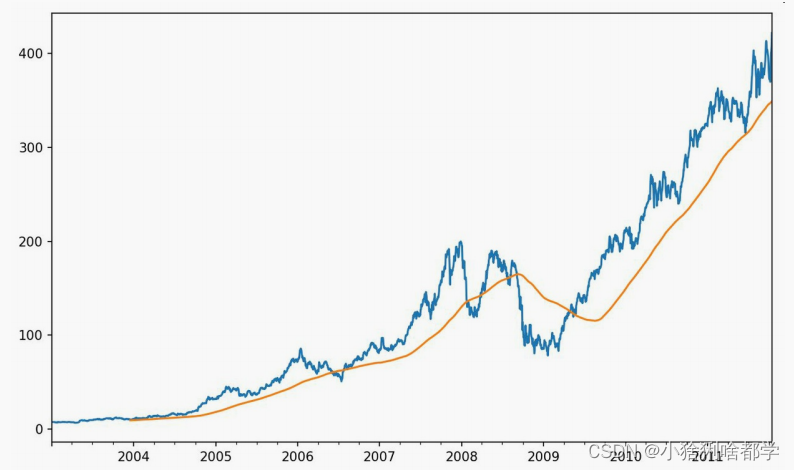

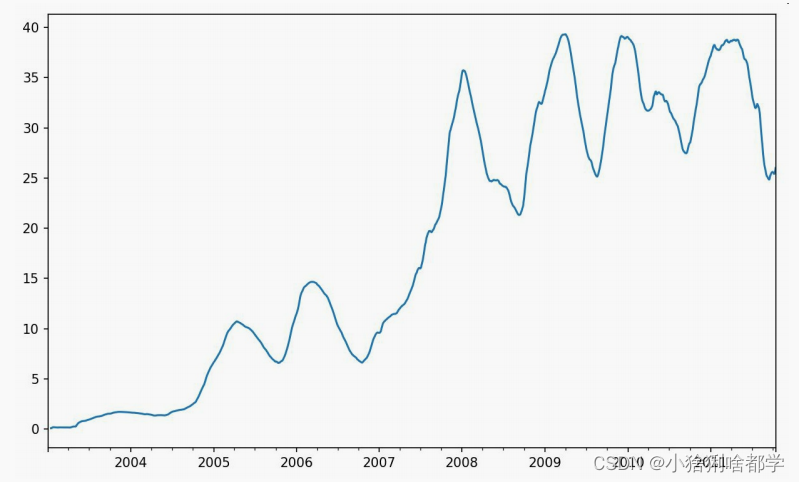

In [238]: close_px.AAPL.plot()

Out[238]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f2570cf98>

In [239]: close_px.AAPL.rolling(250).mean().plot()

表达式rolling(250)与groupby很像,但不是对其进行分组,而是创建一个按照250天分组的滑动窗

口对象。然后,我们就得到了苹果公司股价的250天的移动窗口。

默认情况下,rolling函数需要窗口中所有的值为非NA值。可以修改该行为以解决缺失数据的问

题。其实,在时间序列开始处尚不足窗口期的那些数据就是个特例(见图11-5):

In [241]: appl_std250 = close_px.AAPL.rolling(250, min_periods=10).std()

In [242]: appl_std250[5:12]

Out[242]:

2003-01-09 NaN

2003-01-10 NaN

2003-01-13 NaN

2003-01-14 NaN

2003-01-15 0.077496

2003-01-16 0.074760

2003-01-17 0.112368

Freq: B, Name: AAPL, dtype: float64

In [243]: appl_std250.plot()

要计算扩展窗口平均(expanding window mean),可以使用expanding而不是rolling。“扩展”意味

着,从时间序列的起始处开始窗口,增加窗口直到它超过所有的序列。apple_std250时间序列的

扩展窗口平均如下所示:

In [244]: expanding_mean = appl_std250.expanding().mean()

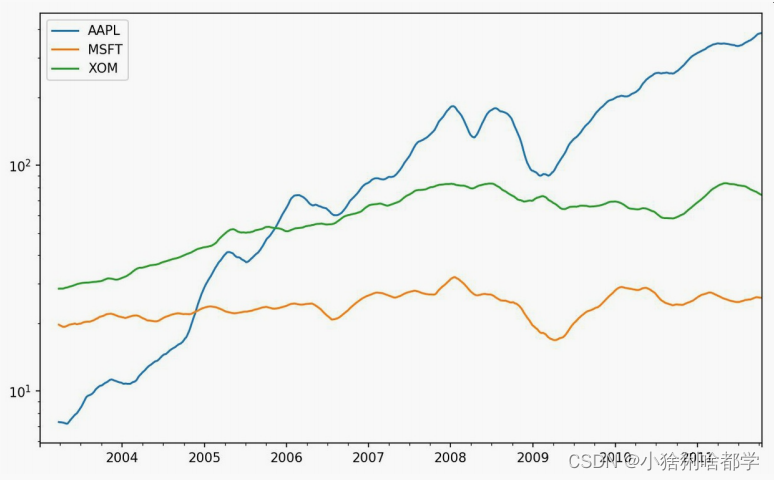

对DataFrame调用rolling_mean(以及与之类似的函数)会将转换应用到所有的列上(见图11-

6):

In [246]: close_px.rolling(60).mean().plot(logy=True)

规律的时间序列。这些字符串也可以传递给resample。例如,我们可以计算20天的滚动均值,如

下所示:

In [247]: close_px.rolling('20D').mean()

Out[247]:

AAPL MSFT XOM

2003-01-02 7.400000 21.110000 29.220000

2003-01-03 7.425000 21.125000 29.230000

2003-01-06 7.433333 21.256667 29.473333

2003-01-07 7.432500 21.425000 29.342500

2003-01-08 7.402000 21.402000 29.240000

2003-01-09 7.391667 21.490000 29.273333

2003-01-10 7.387143 21.558571 29.238571

2003-01-13 7.378750 21.633750 29.197500

2003-01-14 7.370000 21.717778 29.194444

2003-01-15 7.355000 21.757000 29.152000

... ... ... ...

2011-10-03 398.002143 25.890714 72.413571

2011-10-04 396.802143 25.807857 72.427143

2011-10-05 395.751429 25.729286 72.422857

2011-10-06 394.099286 25.673571 72.375714

2011-10-07 392.479333 25.712000 72.454667

2011-10-10 389.351429 25.602143 72.527857

2011-10-11 388.505000 25.674286 72.835000

2011-10-12 388.531429 25.810000 73.400714

2011-10-13 388.826429 25.961429 73.905000

2011-10-14 391.038000 26.048667 74.185333

[2292 rows x 3 columns]指数加权函数

另一种使用固定大小窗口及相等权数观测值的办法是,定义一个衰减因子(decay factor)常量,

以便使近期的观测值拥有更大的权数。衰减因子的定义方式有很多,比较流行的是使用时间间隔

(span),它可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving

window)函数。

由于指数加权统计会赋予近期的观测值更大的权数,因此相对于等权统计,它能“适应”更快的变

化。

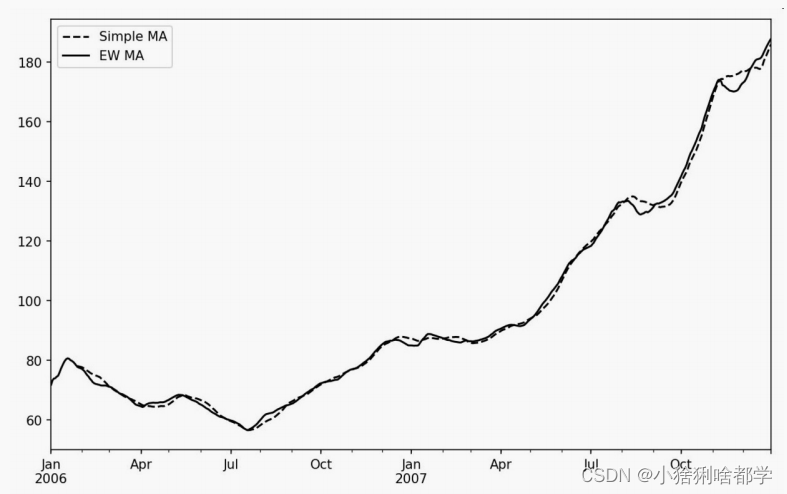

除了rolling和expanding,pandas还有ewm运算符。下面这个例子对比了苹果公司股价的30日移动

平均和span=30的指数加权移动平均(如图11-7所示):

In [249]: aapl_px = close_px.AAPL['2006':'2007']

In [250]: ma60 = aapl_px.rolling(30, min_periods=20).mean()

In [251]: ewma60 = aapl_px.ewm(span=30).mean()

In [252]: ma60.plot(style='k--', label='Simple MA')

Out[252]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f252161d0>

In [253]: ewma60.plot(style='k-', label='EW MA')

Out[253]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f252161d0>

In [254]: plt.legend()二元移动窗口函数

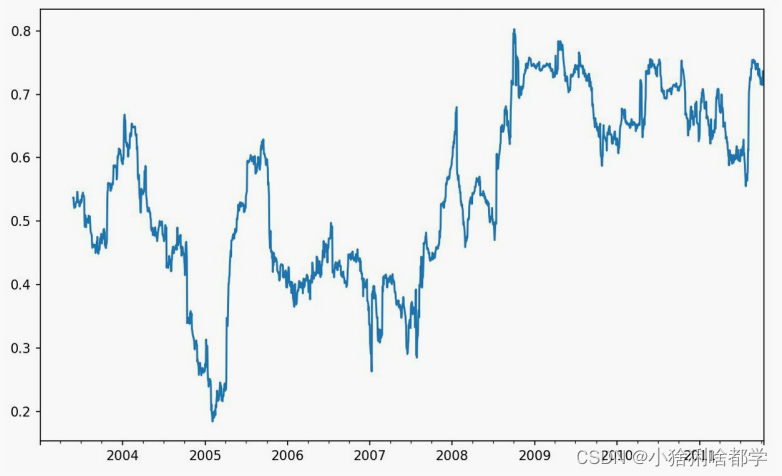

有些统计运算(如相关系数和协方差)需要在两个时间序列上执行。例如,金融分析师常常对? 只

股票对? 个参考指数(如标准普尔500指数)的相关系数感兴趣。要进行说明,我们先计算我们感

兴趣的时间序列的百分数变化:

In [256]: spx_px = close_px_all['SPX']

In [257]: spx_rets = spx_px.pct_change()

In [258]: returns = close_px.pct_change()

调用rolling之后,corr聚合函数开始计算与spx_rets滚动相关系数(结果见图11-8):

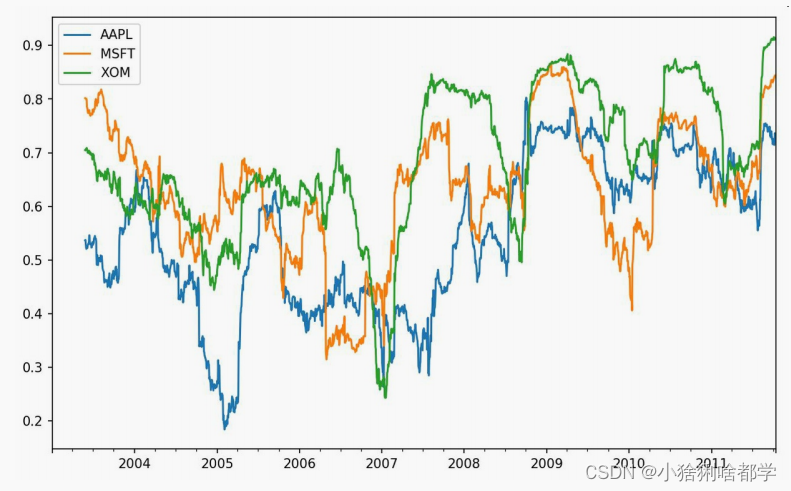

In [259]: corr = returns.AAPL.rolling(125, min_periods=100).corr(spx_rets)

In [260]: corr.plot()

假设你想要一次性计算多只股票与标准普尔500指数的相关系数。虽然编写一个循环并新建一个

DataFrame不是什么难事,但比较啰嗦。其实,只需传入一个TimeSeries和一个DataFrame,

rolling_corr就会自动计算TimeSeries(本例中就是spx_rets)与DataFrame各列的相关系数。结果

如图11-9所示:

In [262]: corr = returns.rolling(125, min_periods=100).corr(spx_rets)

In [263]: corr.plot()用户定义的移动窗口函数

rolling_apply函数使你能够在移动窗口上应用自己设计的数组函数。唯一要求的就是:该函数要能

从数组的各个片段中产生单个值(即约简)。比如说,当我们用rolling(...).quantile(q)计算样本分

位数时,可能对样本中特定值的百分等级感兴趣。scipy.stats.percentileofscore函数就能达到这个

目的(结果见图11-10):

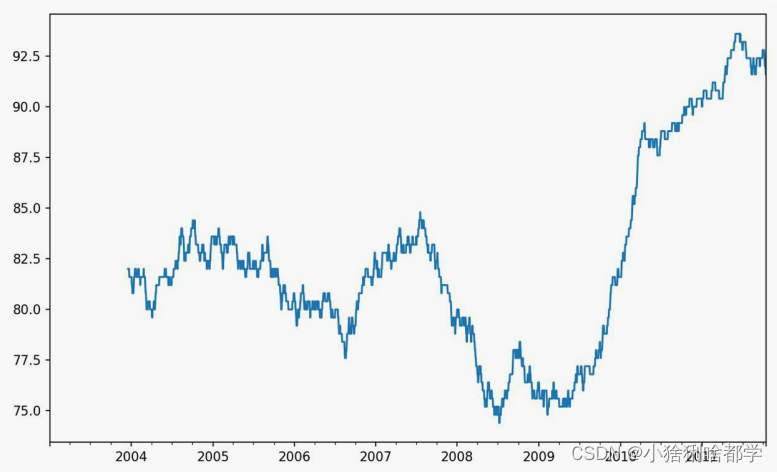

In [265]: from scipy.stats import percentileofscore

In [266]: score_at_2percent = lambda x: percentileofscore(x, 0.02)

In [267]: result = returns.AAPL.rolling(250).apply(score_at_2percent)

In [268]: result.plot()

如果你没安装SciPy,可以使用conda或pip安装。

11.8 总结

与前面章节接触的数据相比,时间序列数据要求不同类型的分析和数据转换工具。

在接下来的章节中,我们将学习一些高级的pandas方法和如何开始使用建模库statsmodels和

scikit-learn。

文章来源:https://blog.csdn.net/weixin_44971889/article/details/134975288

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!