直观从零理解 梯度下降(Gradient descent) VS 随机梯度下降 (Stochastic gradient descent) 函数优化

首发于Data Science

单变量微分(Differentiation)

常用基本微分有:

四则运算法则:

链式法则(Chain-rule)

极大值(maxima)与极小值(minima)

向量微分

梯度下降(Gradient descent):几何直觉

学习率(Learning Rate)的直观理解

案例:线性回归的梯度下降法

随机梯度下降 (Stochastic gradient descent)

单变量微分(Differentiation)

微分指:当?x?发生变化时,?y?改变多少(或变化率)

y?对?x?的微分可以写为?dydx=df(x)dx=y′=f′(x)

图一

切线的斜率可以表示为:ΔyΔx=y2?y1x2?x1=tanθ?(θ?切线与?x?轴的夹角)

当?Δx→0?时,?ΔyΔx=dydx?,极限公式可以为?dydx=limΔx→0ΔyΔx

常用基本微分有:

图二

四则运算法则:

图三

链式法则(Chain-rule)

令:?f(g(x))=(a?bx)2

微分有:?ddxf(g(x))=dfdg?dgdx

假定:?g(x)=(a?bx)=z?,那么?f(x)=f(z)=z2?,?dfdg=dfdz=2z=2(a?bx)

那么?dgdx=(a?bx)′=?b

最终:?ddxf(g(x))=dfdg?dgdx=2(a?bx)?(?b)

极大值(maxima)与极小值(minima)

图四

- 斜率(微分?dydx?)为 0时,存在极大值或极小值

- 一个函数中,可以有多个局部极大值或极小值,但是只能有一个 全局极大值或极小值

但是,大多数函数都不能轻易?dydx=0?计算得出,所以将使用 梯度下降 来解决优化问题

向量微分

向量的微分得到一个向量,当?x?是向量时,求微分表示为:?xf(x)=df(x)dx

案例:?f(x)=y=a→Tx→=∑i=1naixi=a1x1+a2x2+?+anxn

- ai?为常数

?xf(x)=[?f?x1?f?x2?f?x3??f?xn]=[a1a2a3?an]=a→

- ?f?xi?表示元素的偏微分

梯度下降(Gradient descent):几何直觉

迭代算法;一开始我们对解决方案进行猜测,然后通过解决方案的修正迭代地走向解决方案;

当到达最优时,斜率为零

图五

- 随机选一点?x0?,在?x0?处进行微分?[dfdx]x0?,也就等于斜率

- x1?就等于?x1=x0?r[dfdx]x0?,?r?指的时学习率(在此为例方便理解,可以看着为常数 1)

- x2?就等于?x2=x1?r[dfdx]x1

- 重复迭代?xi+1=xi?r[dfdx]xi,如果?xi+1?xi?时非常得小,那么在?xi≈x??,?xi?存在极小值

小结:?[dfdx]x0≥[dfdx]x1≥[dfdx]x2≥??,因为斜率的逐渐变小,所以?xi?变化得距离,也会越来越小

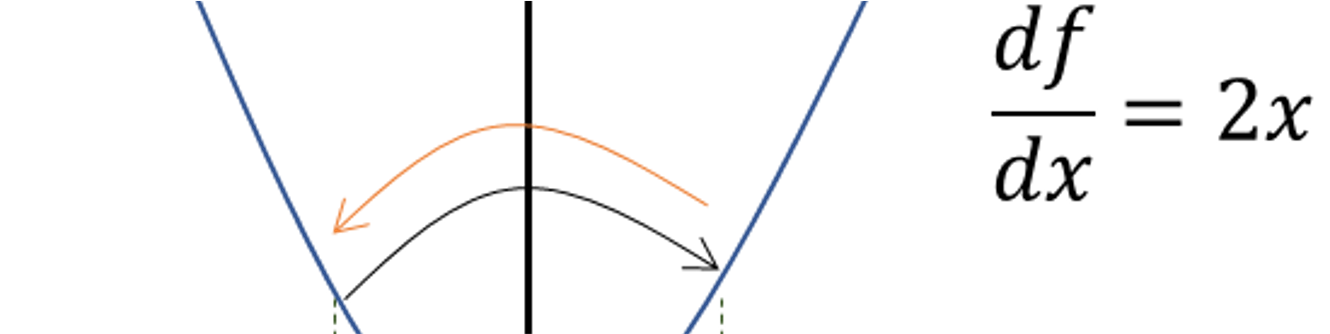

学习率(Learning Rate)的直观理解

图六

假设?xi,xi+1?的微分(斜率)都为?2x?,学习率?r=1

- xi+1=xi?r[dfdx]xi=0.5?1?(2?0.5)=?0.5

- xi+2=xi+1?r[dfdx]xi+1=?0.5?1?(2?(?0.5))=0.5

- 会发现点?xi+2=xi?,又回到原来的位置,而无法继续收敛

小结:如果学习率不降低,梯度下降可以跳过最优值,那么迭代没有达到最优值;一直来回振荡没有收敛;应该减小学习率,即在每次迭代时减小学习率,以保证收敛。

案例:线性回归的梯度下降法

线性回归的损失函数有:?L(w→)=∑i=1n(yi?w→Tx→i)2

损失函数微分有:??wL=∑i=1n2(yi?w→Tx→i)(?x→i))

- 随机生成一个权重向量?w→0

- 迭代一次:?w→1=w→0?r∑i=1n2(yi?w→0Tx→i)(?x→i))

- 迭代二次:w→2=w→1?r∑i=1n2(yi?w→1Tx→i)(?x→i))

- 依次迭代 k+1次,当?w→k+1?w→k?的变化非常小(基本可以忽略),那么权重先来?w→k?存在极小值,也就是最小的损失值

小结:在此的?n?表示的时训练集的样本量的大小,所以如果把所有的元素用来进行微分计算,也就是公式:?∑i=1n2(yi?w→Tx→i)(?x→i))?,那么计算相当的大,因此有了随机梯度下降

随机梯度下降 (Stochastic gradient descent)

在上述讨论了线性回归的损失函数,利用梯度下降算法求解最优权重向量?w→?,那么更新公式有:

梯度下降 GD:?w→j+1=w→j?r∑i=1n2(yi?w→jTx→i)(?x→i))

随机梯度下降 SGD:w→j+1=w→j?r∑i=1k2(yi?w→jTx→i)(?x→i))

- 将 所有样本元素n?的迭代改为?k?,计算?k?个随机点,这样的梯度下降称为随机梯度下降(?1≤k≤n?)

- 当?k=1?时,被称为 SGD,?k>1?时经常被称为 batch SGD

- 当?k?越大时,迭代次数越少就能找到极值

- 在 随机梯度 过程中,每次迭代时,?k?的样本元素集,都应该随机重新选择

- 在梯度下降中添加了随机性,以减少运行时的时间复杂度(同时在满足迭代次数足够的情况下,SGD 与 GD 的结果一样)

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!