中国法拍房数量统计预测模型_2023和2024年法拍房数量竟是...

法拍房主要平台

法拍房主要平台有3家,分别是阿里、京东和北交互联平台。目前官方认定纳入网络司法拍卖的平台共有7家,其中阿里资产·司法拍卖平台的挂拍量最大。

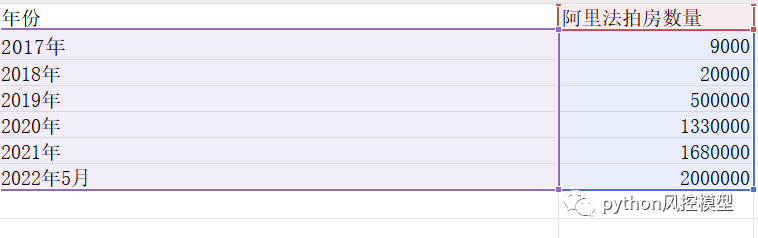

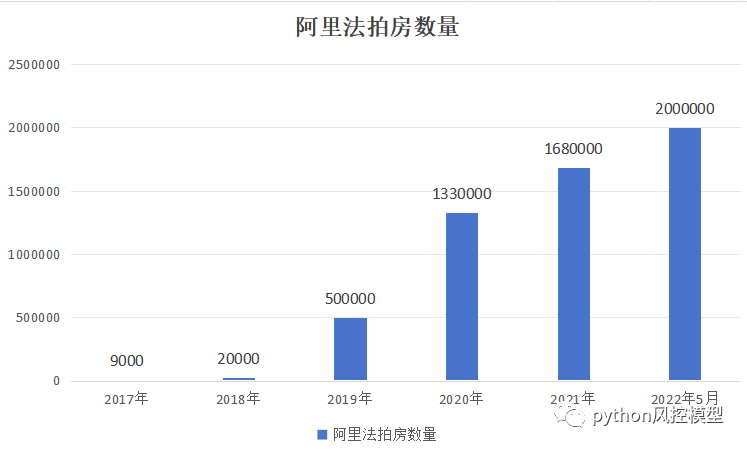

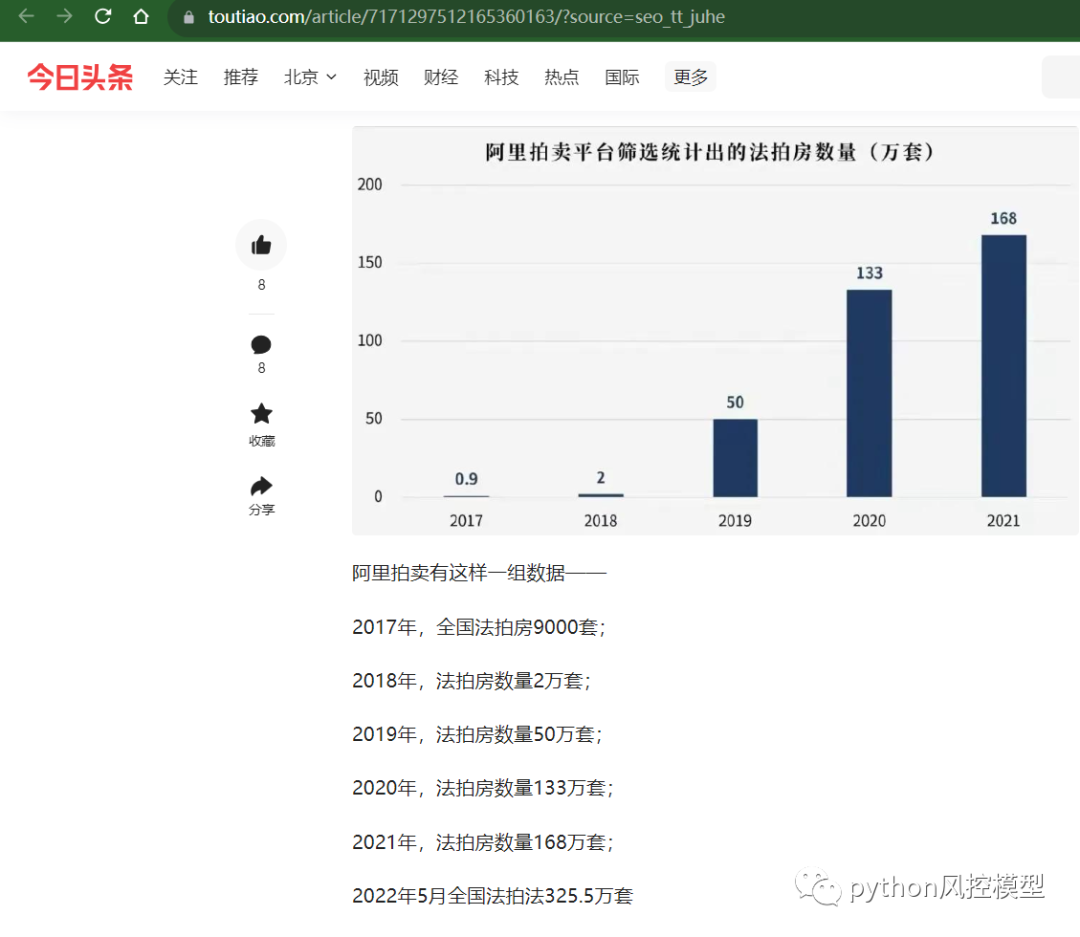

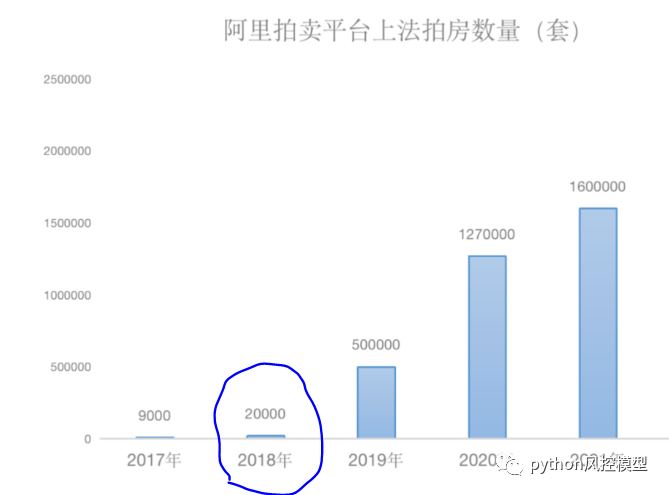

阿里法拍房数据显示2017年,全国法拍房9000套;2018年,法拍房数量2万套;2019年,法拍房数量50万套;2020年,法拍房数量133万套;2021年,法拍房数量168万套。2021年6月之后,阿里拍卖便不再发布法拍房的月报或周报;

2022年3月后,阿里拍卖平台上不再直接显示各地法拍房挂拍次数。但从上述统计机构来看,过去一年法拍房数量仍在持续增加中,挂牌量接近百万套。有的媒体预测2022年阿里法拍房数据为325-380万套,但这个数据没法核实,仅作参考。

为了核实2022年法拍房数据,Toby老师调用math,pylab,numpy三个库,纯手工写了2000多行代码,实现了6个中国法拍房预测模型,模型可以根据喂养数据自动筛选最优模型,然后预测下一年法拍房数据。Toby老师写的代码均采用函数封装,可实现极速预测。

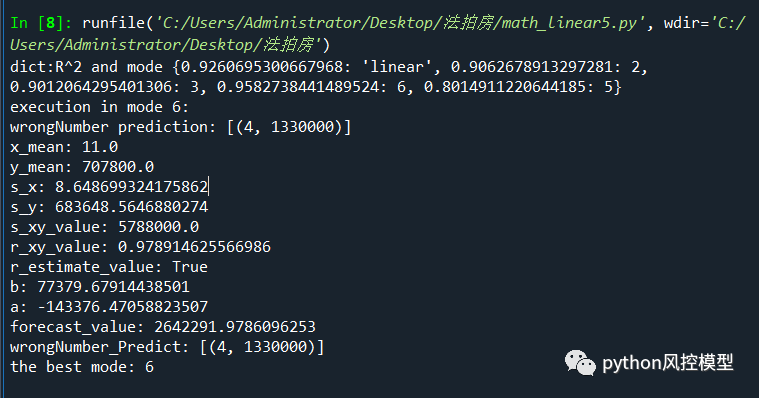

给模型代入2017年到2021年阿里法拍房数据

list_x=[1,2,3,4,5]list_y=[9000,20000,500000,1330000,1680000]

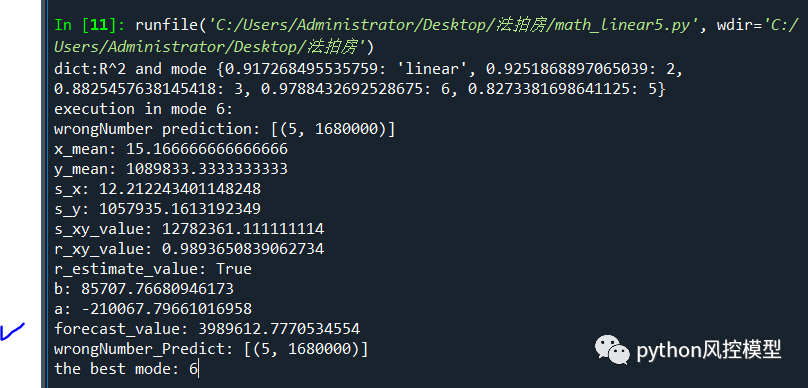

我的模型通过智能筛选,判断模型6为最佳预测模型,R方为0.958,模型性能优越。预测2022年法拍房数据为264万套。

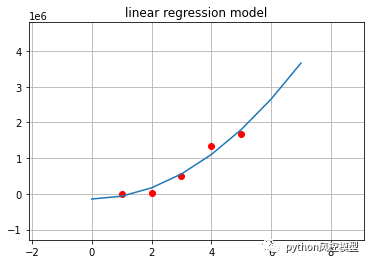

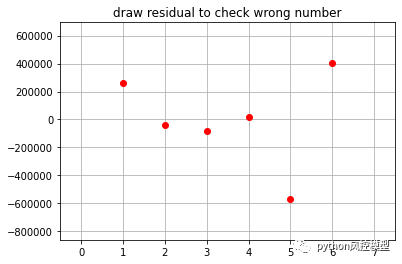

下图可见,我的模型6的数据拟合效果相当不错。模型显示法拍房增量是非常陡峭的。

如果按照今日头条媒体描述10月法拍房新增挂牌数量9.9898万,推测一下,2022年6-12月,每月保持不增长的新增,到现在估计也有380万套。

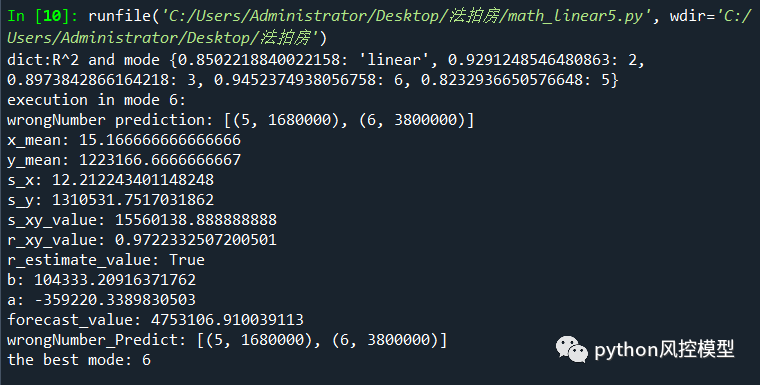

输入2017年至2022年阿里平台法拍房数据,程序自动筛选子模型6为最佳预测模型,其R方为0.945,模型性能优秀。

#代码bug咨询作者邮件 231469242@qq.com

list_x=[1,2,3,4,5,6]

list_y=[9000,20000,500000,1330000,1680000,3800000]

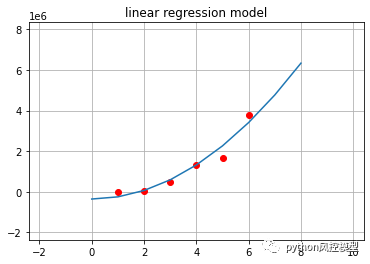

模型数据拟合情况如下图,数据拟合整体情况也比较好。

模型残差分析2021年和2022年的wrong number数据有的大,因此2022年法拍房为380万套可能有偏差。大概率介于260-380万套之间。

最后,我们把2022年法拍房数据设置为300万套,用模型来预测一下2023年法拍房数据。2023年阿里平台法拍房预测结果接近400万套。网络司法拍卖的平台共有7家,阿里法拍平台并不完全统计全国所有法拍房。全国真是法拍房数据可能明显高于模型预测结果。当然400万套是非常令人吃惊数据,这意味着无数企业和家庭财务破产。

当然我希望阿里法拍房内部工作人员给我私信或邮箱留言,验证我的模型预测结果是否准确,邮箱231469242@qq.com。

业务意义分析

阿里法拍房平台统计数据中可见2018年为关键转折点,2018年后法拍房数量激增,2019年法拍房数量是2018年的25倍。

法拍房的本质是债务违约。产权人资不抵债,其房屋被银行抵押拍卖。

那么2018年,中国金融圈发生了什么大事件?

1.P2P暴雷

2018年6月份,央妈和银保监会开始向P2P市场释放加强监管的信号,P2P市场的发展,戛然而止。6月1日至7月12日的42天内,全国108家P2P平台爆雷,涉及的资金超过7万亿。Toby老师认为P2P平台爆雷造成多个企业或个人破产,和法拍房数据上涨有重要原因。中国绝大多数人是贷款买房,且很多居民被高利率诱惑,把钱投资p2p。随着P2P暴雷,居民或企业资产变为泡影,必然无力继续还银行房贷,法拍房数量当然激增。

有个案例,阿姨所投的4个平台,40万元,一家已经跑路,剩下的,不是资金无法取出,就是强行被投入下一轮。“我觉都睡不着,明天我就要去北京看看那家公司到底还在不在!我高铁票都买好了!”

2.中国楼市经历“史上最严调控”

2018年,中国楼市经历“史上最严调控”,多地围绕“房住不炒”定位密集出台调控政策。“坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制”成为房地产市场主基调。楼市紧缩代表信贷紧缩,这和债务违约,法拍房数据上涨也有一定相关性。中国央行在2018年1月、4月、7月和10月,先后四次实施定向降准,向市场净释放资金约2.3万亿元,以保持流动性合理充裕。央行4次降准也说明了当时市场资金紧缩多么严重。信贷紧缩意味着大量企业瘦身,优化员工,失去工作后,居民无力偿还房贷,也会造成法拍房数量激增。

3.中国居民债务攀升

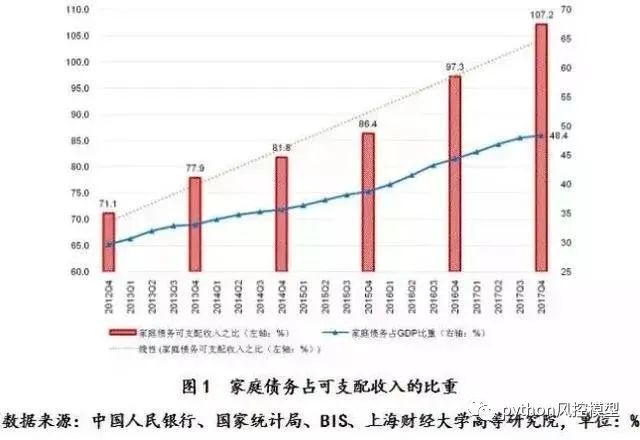

据统计,国内的家庭债务一直不断攀升。截至2017年,我国家庭债务与可支配收入之比高达107.2%,这意味着居民挣得钱还不够还债,而这些数据还不包括潜在的的民间借贷等这些没有办法被统计的部分。不断飙升的债务下,还银行房贷自然是亚历山大,而且房屋贷款是长期的,一般是20-50年,30年的居多。每年逐步上升的医疗,教育内卷,物价上涨都在减少居民的可支配收入。居民手里的钱越来越少,但要坚持30年房贷不中断,这难度不压于西游记的西天取经。一时买房爽,30年还债步步艰难。

4.股票下跌

2018年上证综指、深圳成指全年分别下跌24.6%、34.4%,均创10年来最大跌幅。创业板指、中小板指分别下跌28.7%、37.8%。股票市场也是居民的重要投资途径,居民在股票市场赔的惨,可支配收入自然减少,这也会影响到还房贷。

美元是全球经济的不稳定因素

这次数据分析也有意外收获,就是发现以美元为结算货币的金融体系并不稳定,而是周期性发生金融危机。

第一次金融危机是1988—1989,第二次金融危机是1998—1999,之间相差10年;第三次金融危机是2008—2009,也是相差10年;那第四次金融危机,难道就是2018—2019,着预测的很准。2018年确实是艰难的一年。

去美元化,全球结算货币多元化是以后必然发展趋势。所以我们在新闻上经常看到下面信息。

中国法拍房数量统计预测模型和业务分析就为大家介绍到这里。我们在做机器学习建模,统计分析时一定要核实业务逻辑,不能盲目相信机器算法计算结果。我们要尽可能做到算法和业务的交叉验证。

欢迎学习更多风控建模相关知识《python金融风控评分卡模型和数据分析微专业课》,我们提供专业评分卡模型等知识,实现自动化信用评分功能,打造金融风控信贷审批模型,降低风险。微信二维码扫一扫收藏课程。

我们公司提供一对一机器学习模型定制服务,用于企业建模,论文定制服务,提供公司正规发票,。如果你需要建模项目定制服务,商务留言联系作者。

作者Toby,来源公众号python风控模型,中国法拍房数量统计预测模型

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!