怎么去评估数据资产?一个典型的政务数据资产评估案例

据中国资产评估协会《数据资产评估指导意见》,数据资产评估主要是三个方法:市场法、成本法和收益法。之前小亿和大家分享了数据资产评估方法以及价值发挥的路径,今天结合一个案例来具体讲解一下怎么去评估数据资产。

这个案例是一个典型的一个政务数据的案例。现在政务数据的进一步价值化、资产化,是各个地方政府都高度关注并积极研究的一个事项,因为政务数据如果能够找到更高效更合理的价值实现的路径,对于解决地方政府的财源问题乃至于地方债问题都是一个非常好的实现路径。

地方政府都在做的事情首先是汇聚数据资源然后再进行价值化的利用。此案例是一个已经汇聚了并且进行相应的商业化应用的数据资产。

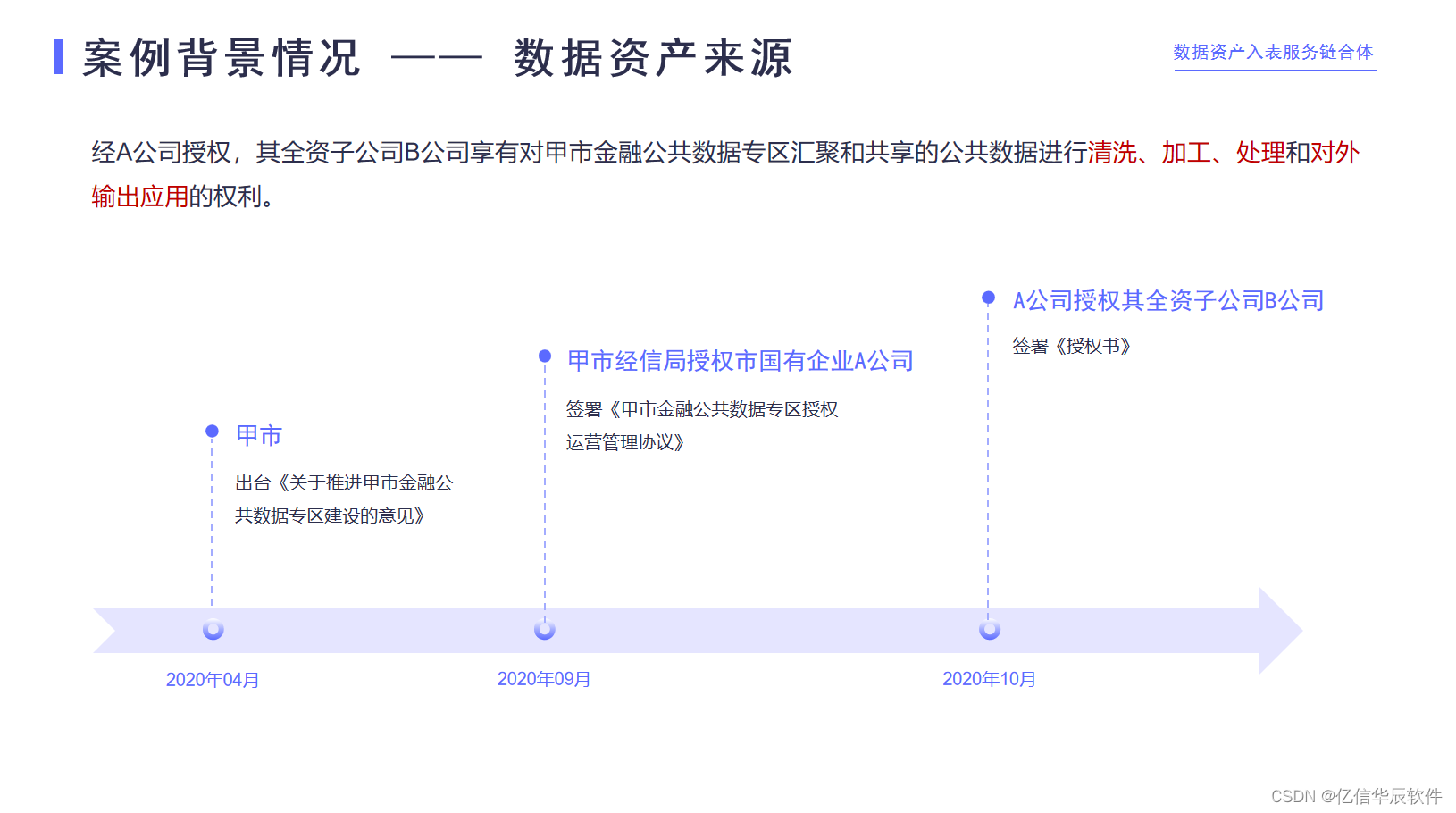

首先是要梳理数据资产的来源,委托人是b公司,那b公司的数据资产是通过两步授权来的。

2020年4月甲市出台了《关于建设金融公共数据专区建设的意见》,9月份甲市征信局授权了当地国有企业a公司签署授权协议,a公司是一个金融控股公司,业务多元化经营,为了把财务、业务、人员相对独立化专门成立了全资子公司b公司,并且授权b公司做数据处理工作。

所以b公司享有对甲市金融公共专区汇聚和共享的公共数据进行清洗,加工处理和对外输出应用的权利。

第二步界定价值评估的对象和价值评估的范围。

B公司的数据资产是授权来的,授权范围包含27家当地政府的委办局?221张表2,500多个字段3亿多条数据,但资产评估的范围实际上只是其中的很小的一部分,切割出了两个比较明确的商业应用场景,其中对应的字段涉及到6家委办局22张表?339个字段接近2,000万条数据?。

第三步明确评估对象里面包含的数据资产内容。

数据资产22张表包含企业基本信息表的主要字段包括统一信用代码、注册地址、法定代表人等,也包含市场监管局的投资人ID、缴付信息、严重违法、失信企业信息等一系列的字段,工商局三张表即股权冻结的信息、股权质押的信息、经营异常的名录,也包括企业名称、冻结文号、冻结金额、质押登记号等一系列的字段;税务局三张表,即纳税人的信用等级信息、欠税公告、重大税收违法信息,包括纳税人的识别号、年度欠税的税种、欠税金额、违法事实等字段;财政局也有中标公告的表格,人民法院有金融专区的开庭信息、公告信息、案件基本信息,经信局的国家级市级两化融合管理体系贯标试点企业名单、互联网与工业融合创新试点企业名单,科委的科学技术创新奖的项目信息以及行政处罚高新技术企业名单、公共信用信息名录等等一系列的信息。

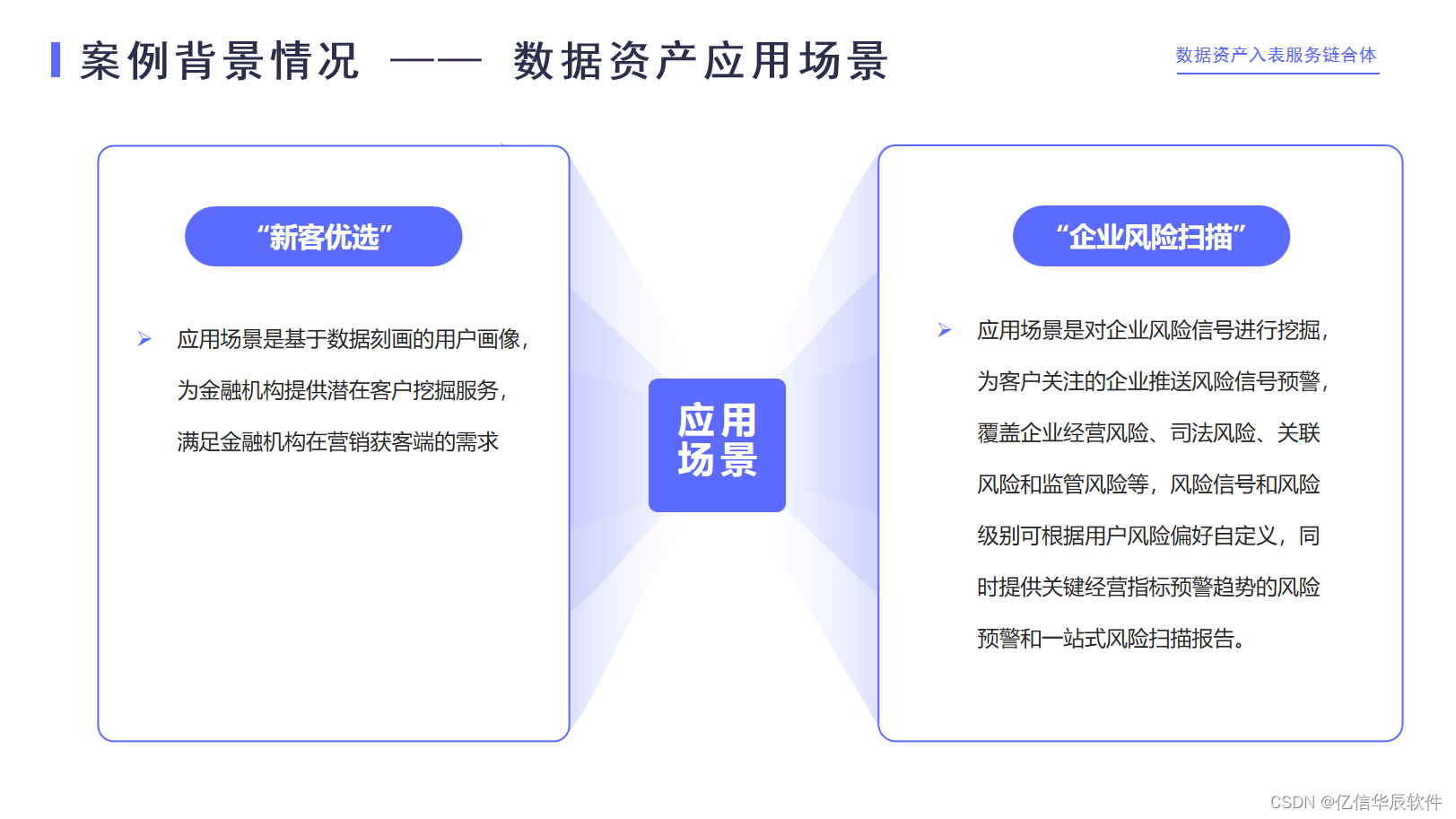

通过分析发现这些有用的信息可以归纳成为两种,一种是积极正面的企业信息,一种是消极负面的企业信息,进行总结和提炼可以衍生出来两个应用场景,并开发了相应的数据产品,一个场景就叫做新客优选,另外一个场景叫做企业风险扫描。

新客优选主要对应的优质积极正面的企业信息,基于这些信息对优质企业进行用户画像,为金融机构主要是银行的新产品或是对应性产品找到潜在目标客户。通过新客优选的功能可以在营销端快速筛选出优质的潜在的客户,来进行相应的营销活动帮助银行进行获客。

企业风险扫描使用的就是一些消极负面的数据信息,可以给客户提供相应的风险信号预警,包括经营风险、司法风险、监管风险等,基于这些风险信号以及风险级别的提示帮助企业提供关键的运营经营指标的趋势、风险预警、风险扫描。对于银行而言业务的实施要进行风险的筛查、风险预判,对于存量的客户要进行风险的监管、风险的测试都会有相应的作用,可以提高效率,可以更加有的放矢。

企业基于这些应用场景开发了相应的结构化数据,基于结构化数据和银行的信息系统对接,并且在评估的时候就已经有三家当地的银行签了相应的合同,使用了相应的数据。

因此,上述情况可以采用两种典型的方法进行评估。

一是成本法:要分析这数据的形成过程,结合形成的过程来判断成本。

从数据采集开始到数据汇聚、数据存储、开发运维以及安全防护,都是形成这个数据资产的直接的投入。比如数据开发涉及到当中有需求调研、业务分析、概念设计、功能设计、需求文档形成等,都构成了数据开发的成本;对于数据采集包括外购数据、数据持续更新的保障、相应的网络的建设以及相应的人工投入等,汇总在一起构成了直接成本。直接成本是刚性的,需要结合形成的数据质量进行调整。

那么进行质量调整同时也要考虑相应的间接成本,间接成本主要是包含职能整体研发相应的分摊,包括整软硬件成本的分摊。间接形成无形资产,同时还要考量机会成本,因为数据资产的形成需要花费一定的时间,在这段时间里面投入了这么多成本,这些成本实际上是占用了企业的流动性。这些成本如果不做数据资产开发,至少能够获得其他的一个最低限度的机会收益,所以要把机会成本当做资产的成本考量进来。综合上述的全量成本的话,整体的评估值确定出来910万,这是成本法的一个结果。

二是收益法:我们也进行了相应的估值。

案例中的数据资产有具体的应用场景、有具体的产品形态,也有现在的销售业绩。那么两个应用场景的销售单价现在是一个客户15万一年,同时用户数量现在是9个客户,结合未来的物价水平考量单价的增长率,结合当地的市场规模以及企业的年客户拓展能力,考量用户的增加数得到了总的收入。

因为收入是和数据直接相关,所以采用的是直接收益预测的一个方式。那么直接收益预测除了获得收入之外,要考虑在预测期之内和形成收益相关的全部直接投支出全部要扣掉,包括持续的数据产品开发和运营维护、安全保护以及相应的软硬件投入,也包括产品在销售过程中的费用、客户维护的费用,把这些成本和费用扣除掉之后就会得到在预测期的一个收益。预测的总额基于进行折现之后就得到了收益法的评估结果1,790万。

整体来比较,收益法是1,790万成本法是910万。那么这两个方法的结果的差异其实还是比较大的,但这不是说其中有一个方法是有问题的。两个方法都是在以各自的角度反映了这个数据资产的价值。

数据资产尤其是有商业应用场景已经创收了的数据资产,它的收益或者说是价值和它的投入成本必然存在弱对应性。对于数据开发商而言,投入相应的成本去开发数据资产,最终目的肯定不仅仅是收回投入成本,要实现更多的超额收益。从这个角度而言,收益法和成本法对于有商业场景的数据资产而言,这个差异是客观的、是固有的、也是正常的。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!