厨电到了推倒那堵“墙”的时候

近日,老板电器抛出了一个特别分红计划,拟实施特别分红回报股东。分红预案为每10股派发现金股利5元(含税),预计将派发红利4.72亿元。根据《长江商报》的统计,2010年上市以来,老板电器年年分红,截至目前,累计分红44.86亿元。

低增长、低预期正蔓延至社会与经济的各个角落。日常生活中,人们不敢消费、不敢投资的情绪攀升,对股市和其他投资市场失去信心。企业发展中,裁员、收缩与预算收紧正在席卷各行各业,存钱过冬似乎成为了大家心照不宣的默契。

与此同时,A股市场中分红的上市公司却在增多,如老板电器在公告中所说的那样,这些公司的目的主要是“长期稳定健康发展的需要”,“提振市场信心”,“增强广大股东的获得感”。与谋取短期利润相比,越来越多的企业将发展重心转向长期持续增长转变。

这是必然选择。一方面,人口、地产红利消退,许多行业告别高增长,中低速增长成为常态;另一方面,新能源、新技术、新渠道、新产品等在孕育新机会,在为人们带来新体验的同时,也助推新产业、新企业的崛起。

在这样的新旧夹击之下,无数行业企业到了必须跨越“S型曲线”的时候。20世纪80年代,英国著名管理学家查尔斯·汉迪在《空雨衣》中揭示了企业持续增长的秘诀,即在第一条S型曲线结束之前,另起一条新的,第二条曲线的起点最好是第一条曲线的巅峰时段。

告别高增长厨电行业,就在数字化浪潮下开始了第二曲线的跨越之旅。综合来看,这趟旅程实质上是价值跃迁之旅,立足现在进行企业价值再挖掘,立足未来进行行业价值再发现。

不过要真正实现价值跃迁,厨电企业还不得不重新审视自己在行业、在用户心目中的地位与价值,最终以革新的方式构筑新基石、寻找新需求、重构新价值。

构筑新基石

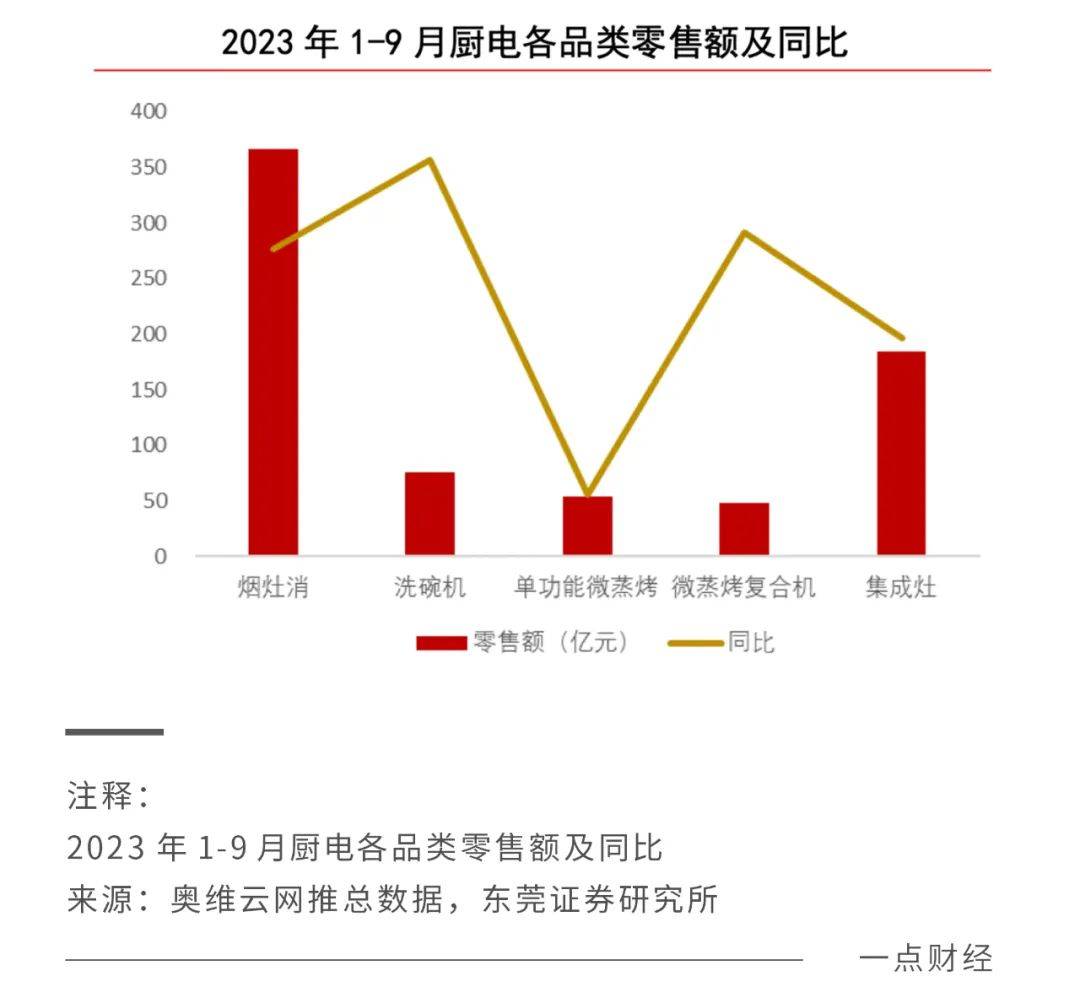

同其他家电行业相比,厨电的品牌化进程稍慢,近年来品牌格局逐渐稳定,尤其是传统的烟灶品类。根据奥维云网数据,前三季度,油烟机线上、线下的零售额CR3分别为57%、67%,灶具分别为57%、66%,电热分别为74%、64%,燃热分别为58%、38%。

对于头部品牌来说,它们的“基石”稳固,比如老板电器,奥维数据显示,前三季度其油烟机、燃气灶的线上市场份额为24.2%、23.8%,线下市场份额为30.4%、29.9%,均位列行业第一。

但时代在变,“基石”也在被撼动。厨电行业仍在增长,但增速已放缓,尤其是传统的厨电品类,奥维云网数据显示,2023年前三季度,厨卫大家电市场合计零售额同比增长3.4%,其中,刚需厨电(烟灶+电燃)同比增长3.9%。

这意味着,对厨电企业尤其是以烟灶为基本盘的企业来说,要增长必须构筑新基石,要么吃掉其他企业的份额,要么做大基本盘。

一方面,头部品牌的市场占有率正在提升。

厨电是一个“高后悔成本+低频购买+高频使用”的行业,消费者在选购油烟机、燃气灶时十分看重品牌,因此马太效应明显。

兴业证券援引奥维云网数据称,前三季度,油烟机内销线上销额 CR2 为45%,同比增加3.7个百分点;燃气灶内销线上、线下销额CR2为44%、58%,分别同比增加6.5、0.7个百分点,双寡格局进一步强化。

品牌飞轮的搭建十分耗力,但一旦运转起来就十分高效。经历三四十年的投入与发展,厨电头部企业已形成了一定的品牌号召力。比如老板电器、海尔等,在品牌力助推下成为行业增速放缓时的最大赢家。

另一方面,随着抖音电商崛起,家电前装化趋势明显,以及下沉市场的崛起,厨电渠道呈现多样化、分散化,只有精耕细作,才能找到新增量,做大行业基本盘。

比如,家居建材、橱柜定制等正成为厨电新的流量来源,据中怡康行业研究,厨电线下渠道结构中建材市场电器店占比达13%,橱柜电器店达8%。目前。老板电器正试图跨行业、跨品类地重构烹饪全链路,进一步增强与家装、房地产、生鲜零售等的生态连接。

在新旧基石交替之际,品牌与精细化的渠道布局,一个是动力,一个是武器。

寻找新需求

借着2008年的家电下乡以及此后的城镇化,中国完成了第一波的厨电普及。而随着人口红利和房地产红利的双重衰退,厨电由高增长转入低增长,由增量市场转向存量市场。简而言之,用户的需求边界几乎触顶。

然而真的如此吗?影响一个行业、品类发展的一般有两大因素,消费者需求与产品创新,有时消费者需求在产品创新之前,有时是产品创新推动消费者需求扩大。近几年,厨电行业新产品、新概念频出,就是由产品创新推动消费者需求扩大,乃至寻找新需求的过程。

至于如何寻找新需求,当前的厨电企业主要有两大途径,新品类与智能化。

首先,借助用户消费升级以及新消费群体崛起的东风,引入新品类,满足用户的品质生活诉求,借此找到新增量。

95、00后等新一代的消费群体已崛起成为家电消费的主要客群,这些伴随中国经济崛起而成长起来的消费者们,深受消费主义的影响,对生活水平提出了更高要求。

传统的油烟机、燃气灶只解决了中国厨房的一部分功能性问题,让厨房环境得到一定改善。通过洗碗机、蒸烤一体机等新品类的普及和推广,厨电企业挖掘了消费者对更好生活、更好厨房的需求。

根据GfK中怡康数据,2005年到2022年中国洗碗机销量复合增长率达到24.3%,2014年到2022年为45.5%。从2%、3%起步,厨电企业正一点一点地推动洗碗机在中国渗透率的提升。

其次,借着数字化、智能化浪潮,对烟灶等厨电产品做智能升级,在存量中挖掘增量。

伴随城镇化的推进,中国已实现了烟灶的初步普及,根据国家统计局2022年厨电品类百户保有量测算数据,油烟机(含集成灶)保有量为63.1%,燃气灶保有量为75.7%。这意味着,厨电行业还存在两大机会,一个是保有量提升的增量机会,一个是存量的换新机会。

而要刺激消费者换新需求,与厨电“高后悔成本+低频购买+高频使用”的特性相对抗,企业必须拿出在产品功能上、体验上都有大跨越的产品。恰逢数字化浪潮,多家厨电企业均做了智能升级,比如老板电器发布了集硬件、软件、内容、服务、生态于一体的数字厨电。

在产品智能化上,企业创新与用户需求已分不清谁先谁后,消费者对智能产品的需求,推动企业加快智能化步伐;企业的智能产品,也进一步推动着智能厨电消费市场的扩张。比如海尔厨电在三翼鸟助力下实现了全面智慧化转型。

而且在智能化之上,厨电企业正推动生态化。近日,老板电器就宣布了新定位,从硬件制造商成为“烹饪全链路整体解决方案提供商”,从满足消费者的厨电需求拓展到围绕烹饪的前中后需求进行布局,包括买菜、烹饪、清洗、厨房改造等。

在《一点财经》看来,这是厨电企业寻找新需求自然而然的结果。按照如今商业界十分推崇的“第一性原理”,烹饪或者说厨房承载着人们对美食、对家庭、对生活的美好愿景,厨电企业的本质不只是卖电器,而是卖美食,卖厨房生活。

重构新价值

《维基经济学》一书指出,“失败者创建的是有墙的花园,而胜利者创建的则是一个公共的场所。失败者的创新是在公司内部进行的,而胜利者的创新则是和用户共同进行的。”

对企业来说,“墙”是种种外在、内在的限制,比如产品形态、业务领域、创新能力等。许多企业都因为推倒了那堵“墙”而引领行业,比如iPhone 简洁的设计以及完善的生态如今已成为智能手机通常的样子,华为对拍照的追求也在手机行业带起了一阵“卷拍照”的热潮。

如今的厨电行业到了必须推倒那堵“墙”,以创新进行价值重构的时候,尤其是对于头部品牌来说。

厨电发展正面临两重挑战,一是产品同质化严重,二是创新曲线平缓,缺乏底层创新。这与厨电产品发展已几十年乃至上百年,产品形态和产业链已较为稳定,技术成熟度较高有关,企业间的竞争主要是核心功能性技术的竞争,比如油烟机是电机,洗碗机是水洗技术。

而随着增长承压,要想突破行业内卷的现状,厨电企业不得不进行自我更新,重构价值的时候,这是关乎他们未来生死存亡的关键。尤其是对于头部品牌来说,尽管中短期可以靠着品牌和市场份额“吃老本”,但长期唯有死路一条。

好在,在增长承压的同时,厨电行业也迎来了新机遇,那就是数字化、智能化所带来的生态机会。在华为、小米等物联网巨头,美的、海尔等白电巨头纷纷从“客厅”走向“全屋”,将厨房纳入其不可缺少的生态场景之时,厨电企业更要抓紧生态化进程。

近日老板电器提出了新定位,在《一点财经》看来,这是它在走出自己的“舒适区”,用生态化发展推倒那堵“墙”,进而在下一个时代领先。与其他企业相比,它的依仗是自己有丰富的厨房数据,也更懂厨房,但生态的构筑并不那么简单,老板电器只是迈出了第一步。

从厨电、家居等的设备协同,到更深层的用户连接与服务,与其他企业间更高度的协同,它搭建的其实是一个超越自己现在的“公共的场所”。

结语

企业增长的核心是价值增长,而企业自身的价值需要通过对行业、对用户的价值来体现。当下,厨电行业到了推倒那堵“墙”的时候,唯有如此才能跨越“S型曲线”,走向下一个时代,实现价值跃迁。

在这条价值跃迁之路上,以老板电器为代表的厨电企业们迈出了探索的脚步。虽前路漫漫,却前景可期。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!