Alphalens 因子分析 - 以低换手率因子为例(1)

因子分析是量化研究的基本技能之一。通过因子分析,找出有效的因子,通过相关性去重后,就可以通过机器学习、线性回归等方法把因子组合起来,构成交易策略。

这一篇笔记我们就介绍如何使用 Alphalens 来进行单因子分析。我们使用的因子是低换手率因子。

股谚有一种说法,天量见天价,地量见地价。其背后的原理是,当成交量达到天量时,击鼓传花的游戏将后继乏人,难以持续,因而股价大概率回落。而成交量出现地量时,显示成交极为冷清,被套者无人愿割,因此由于失去做空力量,从而有可能向上反转。

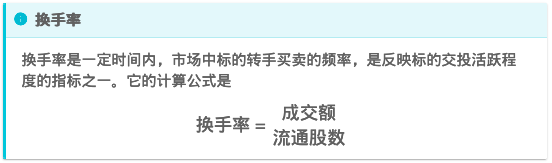

衡量成交量的大小,我们可以有两种方法。

一种是在时间维度上,我们使用成交量是多少天(n)以来的最小值、最大值来表示。n 越大,包含的信息量就越大;另一种是在横截面维度上进行排名,此时需要先对成交量进行对齐,对齐的方式,就是将成交量转换成换手率。

手工计算需要两方面的数据,一是每日的成交额,另一组是流通股数。流通股数是一个低频变化的数据,也需要进行复权,计算比较复杂。所以,我们一般直接从数据源处获得此数据。

这篇笔记我们仍然使用免费的 akshare 来获取相关数据。不过,考虑到 QMT 量化权限的开通门槛现在已经很低了,只要开通了 QMT,也就相当于免费获得了这些数据,因此后面的笔记就会主要使用 QMT 来获取数据了,只有在某些品种 QMT 还没有提供时,我们才会使用 akshare。

我们的低换手率因子将构建在沪深 300 成份股上。整个构建过程是:

?? 1. 获取沪深 300 成份股代码

?? 2. 获取一段时间内 300 成份股的价格和换手率数据

?? 3. 生成 alphalens 需要的 factor 和 forward returns 数据

?? 4. 进行因子检验分析

Alphalens 能生成的报告非常多(下图为其中之一),所以,第 4 步我们将分几篇笔记详细进行介绍。

一个完整的因子分析流程包括原始数据获取、生成因子、数据(及因子)预处理、因子检验。

预处理包括缺失值统计、中性化、去极值、标准化等操作;因子检验则有 IC 法、分层回测等方法。

因子生成因为涉及到核心算法,需要由研究员自己完成,其它的部分,我们掌握原理之后,就可以借助框架来完成。不过,在本例中,因子生成无须另外构造,我们直接使用换手率就好。

获取数据

我们通过下面的代码来获取沪深 300 成份股代码:

import akshare as ak

df = ak.index_stock_cons_csindex(symbol="000300")

secs = df["成分券代码"]

secs

我们通过 index_stock_cons_csindex 这个 API 来获取指数成份股,沪深 300 的代码是 000300。

你将会看到 000001, 000002 等输出。akshare 输出的证券代码很多时候是不带交易所(前)后缀的。

接下来我们获取这些标的的收盘价和换手率。在 akshare 中,stock_zh_a_hist 这个 API 的返回值中,同时包含了收盘价和换手率:

bars = ak.stock_zh_a_hist("000001", adjust&本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!