[原创][R语言]股票分析实战[2]:周级别涨幅趋势的相关性

[简介]

常用网名: 猪头三

出生日期: 1981.XX.XX

QQ联系: 643439947

个人网站: 80x86汇编小站 https://www.x86asm.org

编程生涯: 2001年~至今[共22年]

职业生涯: 20年

开发语言: C/C++、80x86ASM、PHP、Perl、Objective-C、Object Pascal、C#、Python

开发工具: Visual Studio、Delphi、XCode、Eclipse、C++ Builder

技能种类: 逆向 驱动 磁盘 文件

研发领域: Windows应用软件安全/Windows系统内核安全/Windows系统磁盘数据安全/macOS应用软件安全

项目经历: 磁盘性能优化/文件系统数据恢复/文件信息采集/敏感文件监测跟踪/网络安全检测

[序言]

从上一章内容: [原创][R语言]股票分析实战[1]:周级别涨幅趋势的相关性-CSDN博客, 通过使用卡方独立检测chisq.test()发现"涨幅(RC)"和"跟周1~周5(DW)"的两者关系是独立的, 也就是说没有相互影响的可能性. 那么这时候, 是不是要放弃了呢?其实数据分析工作, 还没做完, 不要忘记了, xtabs()函数生成的是频率表, 那么也就说除了"涨幅(RC)"和"周1~周5(DW)"这2个变量之外, 还有第3个变量, 那就是"频率(Freq)"

[继续探索"涨幅(RC)", "周1~周5(DW)", "频率(Freq)"的交叉关系]

要一次性分析这3个变量的交叉关系, 是否有内在的隐藏关系, 那么可以使用gmodels包中的CrossTable()函数, 查看"频率(Freq)"的"预期值"和"卡方贡献值", 通过这查看这2个数值, 可以观察出"频率(Freq)"与"涨幅(RC)", "频率(Freq)"与"周1~周5(DW)"的交叉关系.

library(gmodels)

CrossTable(stock_demo_rc_token$RC, stock_demo_rc_token$DW, expected = TRUE, prop.r = FALSE, prop.c = FALSE, prop.t = FALSE)通过上面的代码, 就可以显示出"频率(Freq)"与"涨幅(RC)", "频率(Freq)"与"周1~周5(DW)"的交叉关系, 并且很容易看出异常值, 如下图说明:

1> 红圈表示: 实际频率 大于 预期频率 表示 正方向活跃

2> 绿圈表示: 实际频率 小于 预取频率 表示 反方向活跃

3> 红圈和绿圈 都有共同的特征: 卡方贡献值 都大于 1.0, 表示异动

那么从这3个描述在配合下图来看, 很明显周1~周5都有圈圈, 另外周3与周5有2个圈圈, 这种情况表明 "频率(Freq)" 与 "涨幅(RC)"和"周1~周5(DW)" 都有关系, 且还可以表示交易是否活跃的关系, 大家可要认真看如下的描述, 这是非常关键的.

1> 可以发现周1~周2的活跃度是在%6涨幅区间.

2> 可以发现周3~周5的活跃度是在7%涨幅以上区间, 甚至在周5, 10%涨幅的活跃度还不错, 但可惜是反方向活跃, 也就意味着是冲高出货.

3> 可以发现周3和周5, 比 周1, 周2, 周4 活跃. 因为周3和周5有2个圈圈.

4> 可以发现周1, 周2, 周4活跃度持平, 但是周4涨幅更大.

太令人兴奋了, 初步总结出一个规律: 周3, 周4, 周5的交易比周1, 周2活跃. (但别高兴, 虽然从数据看出了一点蛛丝马迹, 但是还需要继续分析, "频率(Freq)"与"涨幅(RC)", "频率(Freq)"与"周1~周5(DW)" 哪个 关系最密切?)

["频率(Freq)"与"涨幅(RC)", "频率(Freq)"与"周1~周5(DW)" 哪个 关系最密切?]

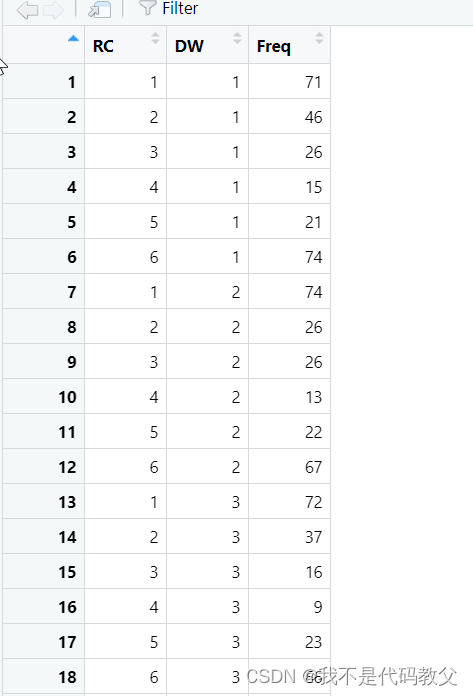

为了研究这个关系, 我们需要为这3个变量生成一个一维的数据表, 包含3列分别是: RC, DW, Freq. 代码如下:

stock_demo_rc_table <- xtabs(~ RC + DW, stock_demo_rc_token) # 生成频率表

stock_demo_rc_table_Freq <- as.data.frame(stock_demo_rc_table) # 把频率表转换为具有3列的矩阵

stock_demo_rc_table_Freq$RC <- as.integer(stock_demo_rc_table_Freq$RC) # 把RC因子转换为int型

stock_demo_rc_table_Freq$DW <- as.integer(stock_demo_rc_table_Freq$DW) # 把DW因子转换为int型通过执行上面的代码,可以得到如下的表格.

非常重要, 再次查看"频率(Freq)", "涨幅(RC)", "周1~周5(DW)"的交叉关系, 也就是相互关系. 执行如下并可以看到一些数据

cor(stock_demo_rc_table_Freq)? ? ? ? ? RC? ? ? ? ? ? ?DW? ? ? ? ? ? ?Freq

RC ? ?1.0000000 0.0000000 -0.1937841

DW ? ?0.0000000 1.0000000 ?0.0504346

Freq -0.1937841 0.0504346 ?1.0000000

那么如何看上面的数据呢?下面认真看如下描述

1> "频率(Freq)"与"涨幅(RC)" 关系值是: 0.1937841 (这里先不考虑正负关系)

2> ?"频率(Freq)"与"周1~周5(DW)" 关系值是: 0.0504346

3> "涨幅(RC)"与"周1~周5(DW)" 没有任何关系 (这点跟用chisq.test()验证是一样的结果)

很显然, "频率(Freq)"与"涨幅(RC)"关系最密切, 因为 0.1937841 > 0.0504346, 但是他们是负方向关系. 也就是说: 当"频率(Freq)"增大的时候, "涨幅(RC)"就会降低. 反之 "频率(Freq)"减小的时候, 涨幅(RC)"就会增大. 这就非常贴切, 非常符合现实中的炒股情况. 在大A股市场, 确实涨停的股票就很少, 也就是说涨停的频率不高或者很低. 那么另外看看"涨幅(RC)"与"周1~周5(DW)"的关系, 很显然2者关系很弱, 没有太大显著关系, 但还好有一点好的迹象, 那就是他们是正方向的, 也就是说随着时间周1到周5的移动, ?"频率(Freq)"会慢慢增加. 这又是一个关键的信息了, 也就说股票交易的活跃度随着时间向周5推移, 活跃度缓慢提升.?

[最后总体概括: 用CrossTable()分析出来的数据 与 cor() 是一致的, 关键信息如下]

1> 根据CrossTable()分析出来的关键信息是: 周1~周2交易不活跃, 周3开始启动, 周5交易活跃度达到最强

3> 根据cor()分析出来的关键是: 交易活跃度随着时间推进, 而变强.

[结尾]

通过上面的分析, 都是通过数值来进行挖掘, 那么通过数值挖掘出来的规律, 用图形来显示, 是否也是一样的特征规律呢? 下一篇我们可以通过图形进一步观察已经分析出来的关键信息.

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!