详解协方差矩阵,相关矩阵,互协方差矩阵(附完整例题分析)【2】

目录

一. 写在前面

有关协方差矩阵和互协方差矩阵的介绍可以看这篇博客:

详解协方差矩阵,相关矩阵,互协方差矩阵(附完整例题分析)【1】-CSDN博客

本篇文章主要关注相关矩阵以及例题分析。例题会总结这两篇文章的内容。

二. 相关矩阵(Correlation Matrix)

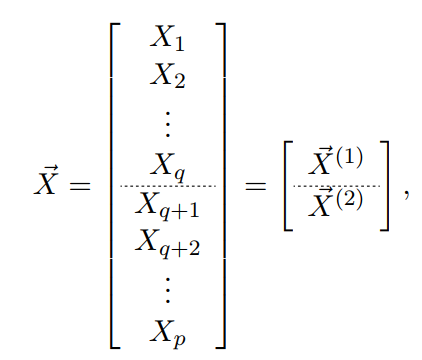

给定数据矩阵如下:

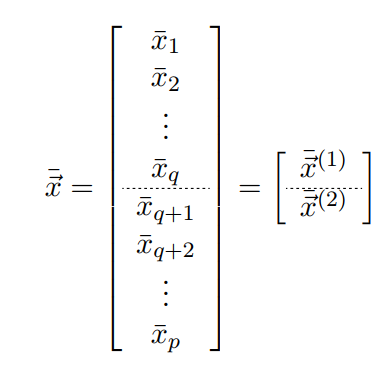

样本向量的均值头上会有个横线,如,将样本的协方差记为S,计算公式快速复习下:

每个向量的都是p维的,也就是实际有p个随机变量,令代表第j个随机变量的均值,j的取值有p个,也就是

。根据上一篇文章的分析,协方差矩阵对角线处的元素

代表变量j的标准差。

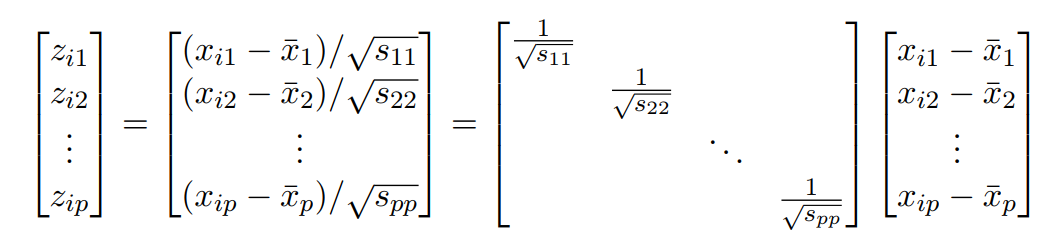

我们知道任何正态分布,都可以变成均值为0,方差为1的标准正态分布。借助此思想,我们来对数据矩阵中的元素进行标准化,如下:

原始数据矩阵,现在变成:

新数据矩阵的协方差与原始数据矩阵的协方差之间有什么关系呢?

取的第i行,代表第i次取样,如下:

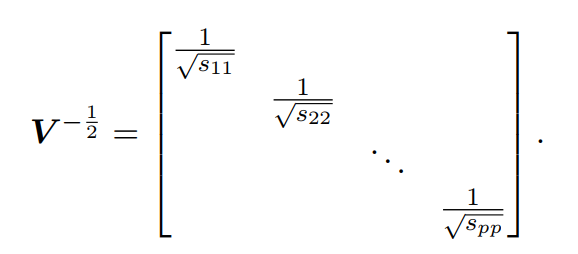

对矩阵进行分解成一个对角阵和列向量:

此处的对角阵每一个元素都是开根号的格式,且每个元素都被取了倒数,所以令:

简单分析:矩阵的逆对应每个元素的负一次方,矩阵的开根号,对应元素的开根号。以上运算告诉我们向量与向量

的关系可以用矩阵V来衡量,n个样本向量都是如此,如下:

把n个向量相加并处以n即可得到对应的均值,计算如下:

不难理解,因为向量z为标准化的结果,所以均值为0.

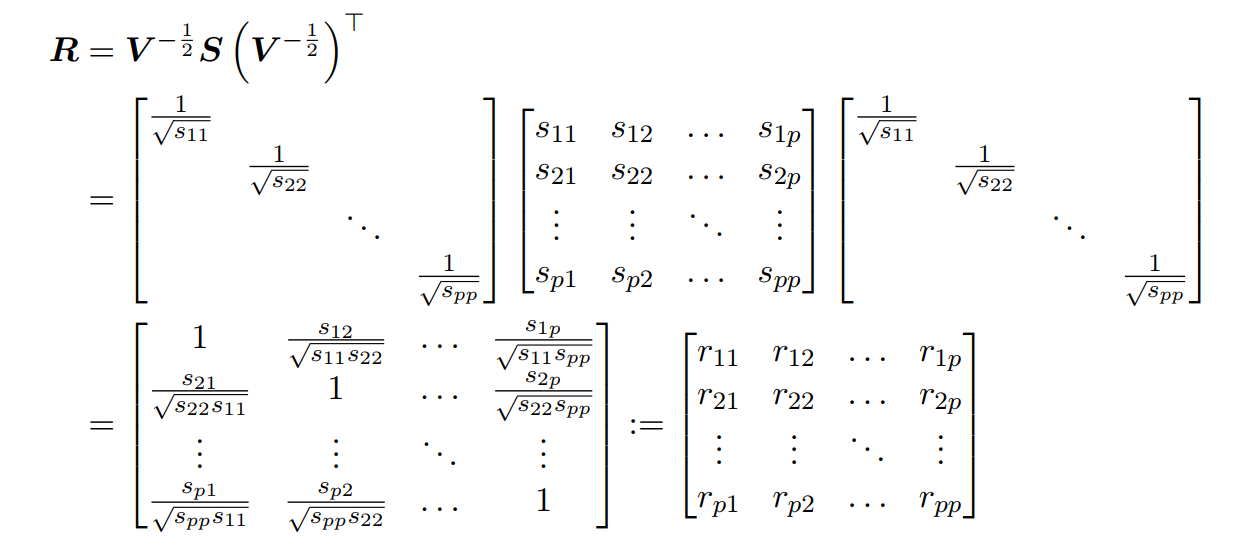

根据z与x之间的线性关系,新的数据矩阵的协方差矩阵,可以计算如下:

其实此矩阵R就是原始数据矩阵X的相关矩阵(correlation matrix)。

有关这个矩阵的计算公式分析,大家还是可以看我之前的那篇博客。

其实有关协方差矩阵可能会出现半正定矩阵的情况,这个时候就会出现Mahalanobis distance和mean-centered ellipse,由于篇幅关系,暂时就先放个直观理解的图,如果有人关心的话,以后再补上详细文字解释。

三. 实战分析

例题1

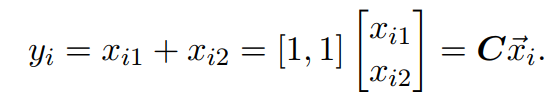

给定二维的向量样本,抽取n次,形成如下数据矩阵:

样本X对应的均值向量为,协方差矩阵为

。假定存在另外一个样本Y,Y与X之间满足如下关系:

![]()

尝试计算样本Y的均值与协方差。

解:

(1)均值的关系

观察Y与X的关系,发现它们样本之间满足线性关系,如下:

其中矩阵

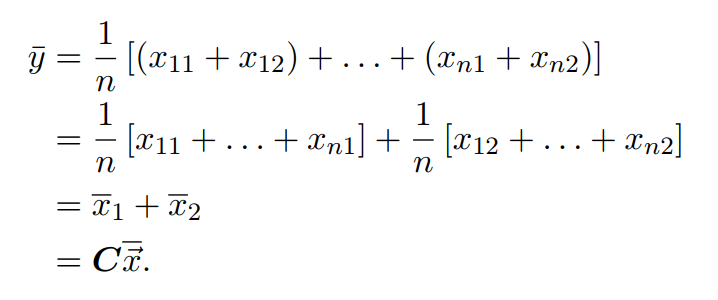

可以发现样本x为一个二维向量,样本y为一个标量。由此,的样本均值,可计算如下:

第一个等号:均值的定义;

第二个等号:向量X本质有两个变量,分成两部分;

第三个等号:两个变量的均值,此时的两个变量均为变量;

第四个等号:样本y与x的均值关系,可以用一个矩阵C来衡量;

备注:矩阵C为一个行向量,为一个列向量,两者相乘为一个数。

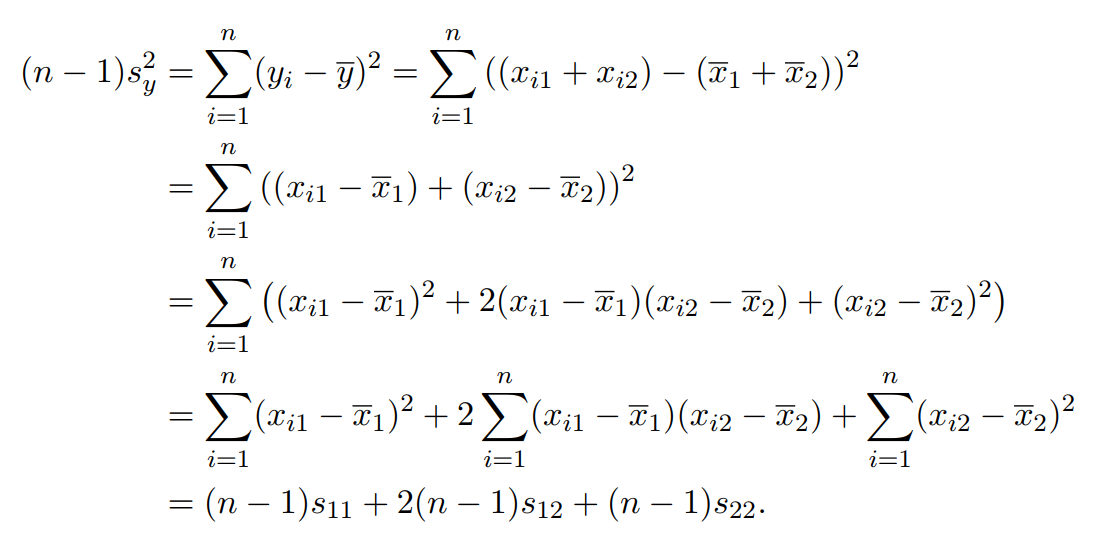

(2)协方差的关系

因为样本y的本质为标量,所以y得协方差其实就是y的方差。将的方差记为

,由此进行计算:

第一行等号:样本y方差的定义;将数据与

分别代入;

第二行等号:样本向量x的两个变量分别合并;

第三行等号:完全平方差公式;

第四行等号:求和符号拆分成三个;

第五行等号:

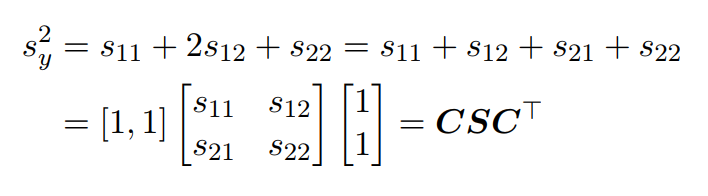

向量x的协方差为2行2列的矩阵。该矩阵为对称矩阵,根据对协方差矩阵的理解可得:

其中代表协方差矩阵第一行第一列的元素,以此类推。

我们知道方程的运算与代数的运算之间是有关系的,由此可进行总结如下:

此处的运算就是单纯的线性代数的知识,就不做过多阐述。需要注意的是右边矩阵运算完的结果为一个标量。

(3)小结

已知向量型随机变量X,对其做一些线性变化形成随机变量Y:

其中。

换句话说,一旦给出了X的均值,我们可以利用求y的均值。

量Y与X之间的协方差矩阵满足:

例题2

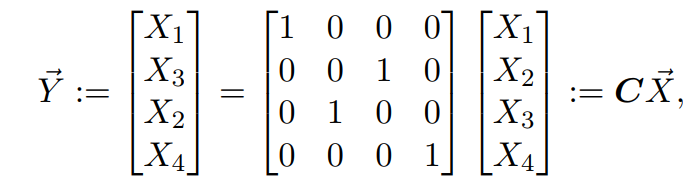

已知变量,可形成数据矩阵

,已知其协方差矩阵如下:

试求与

之间的互协方差矩阵(cross-covariance matrix)。

解:

将看成一个新的变量,将

看成另一个新的变量,两者合并如下:

第一个等号:变量Y的定义

第二个等号:变量Y与X之间的关系,注意列向量中的顺序;

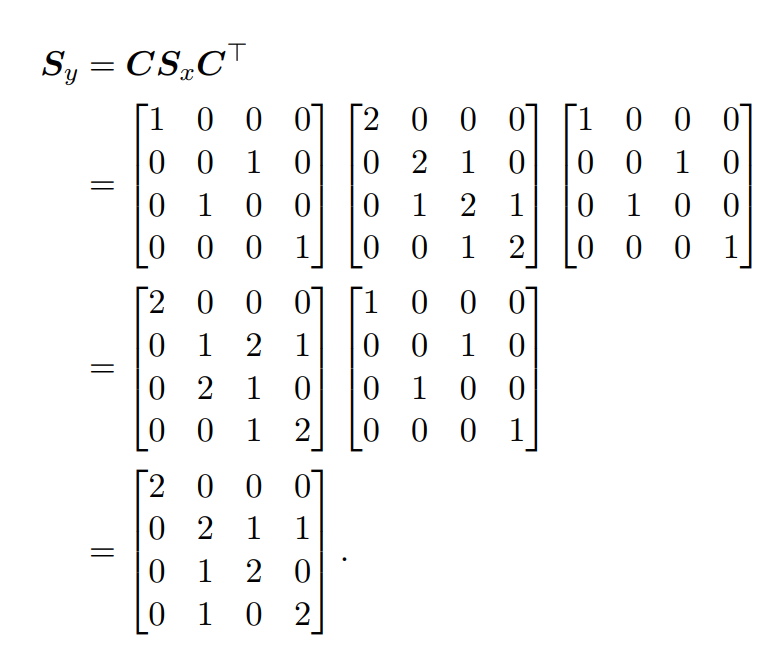

由此便找到了变量Y与X之间的关系。根据例题1的结论,可计算变量的Y的协方差矩阵如下:

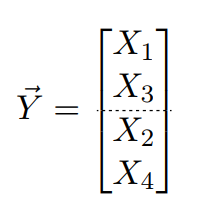

对变量Y进行分割:

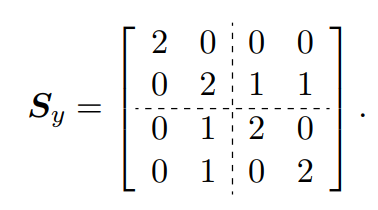

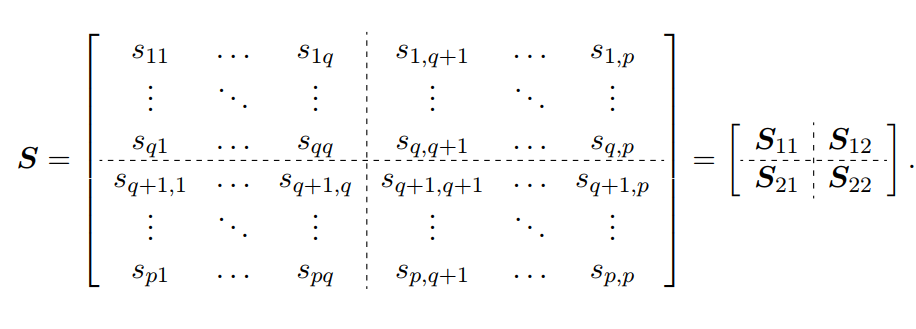

根据协方差分割的思想,对Y的协方差矩阵进行分割如下:

由此与

之间的互协方差矩阵(cross matrix)如下:

小结

给定一个向量型的随机变量:

进行分割:

样本均值可得:

协方差的割分如下:

就是样本

的协方差矩阵;

就是样本

的协方差矩阵;

和

则可以看成

与

之间的互-协方差矩阵;

四. 补充

对于二维随机向量(X,Y)来说,数学期望E(X), E(Y)只反映了X与Y各自的平均值,方差D(X), D(Y)只反映了X与Y各自离开其均值的偏离程度. 但它们对X与Y之间相互关系不提供任何信息.

二维随机向量(X,Y)的概率密度 f (x,y)或分布列全面地描述了(X,Y)的统计规律,也包含有X与Y之 间关系的信息. 我们希望有一个数字特征能够在一 定程度上反映这种联系. 协方差和相关系数就是用来描述X与Y之间相互关系的数字特征.

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!