格局初现:京东阿里都瞄准了这个万亿级的大市场

核 心 要 点?

???企业采购有哪些痛点和解决方案?行业的关键赛点是什么?

???现行格局是何情况?代表性玩家各自有何特点?

? ?未来企业采购将往何处去?

当这样一组数据摆在眼前的时候,你或许会感到难以置信。

来自国家统计局、中国互联网络信息中心等2018年的年度报告显示,中国社会消费品零售总额约38万亿元,而企业间采购规模总额约109万亿元。

这也就是说,相比于已经养出京东、天猫淘宝、拼多多、唯品会等巨头的消费电商领域,企业采购是一片更为广阔的市场。而基于目前的认知,这块市场实际上酝酿已久,如今正在被真正点燃。

另一组数据验证了这一猜想——工业和信息化部赛迪研究院、中国国际电子商务中心研究院发布的《中国企业电商化采购发展报告(2018)》显示,2018年我国企业电商化采购市场规模约为3600亿元,同比增速达80%。

在整个互联网行业苦思“增量从哪里来”的时候,此处的增长显得格外“突兀”。企业采购绝对是一块巨大的蛋糕,巨头早已对焦瞄准。当数字化的技术力量临门一脚,企业采购的市场轮廓与格局也逐渐浮出水面。

? 电商API接口——采购痛点下的数字化??

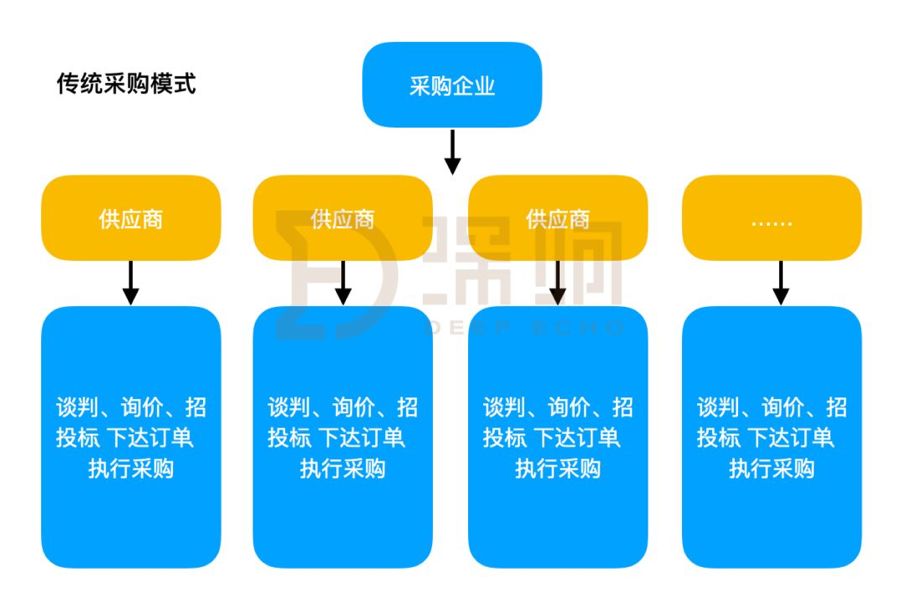

企业采购是一门老生意。

还记得影视作品《大宅门》里,著名的制药药店京城白家老号出门采购药材,主仆三人与上下游斗智斗勇,买黄连看供求,买人参辨真假,还原了当时大宗采购的规律与暗门,也算是描摹了传统企业采购的诸多痛点。

??人力模式抬高采购成本,暗箱操作空间巨大;

??采购流程复杂,不仅多业务部门的参与拉长了采购周期,不同的规定和标准也降低了采购效率;

??而长链条的采购周期往往会在一定程度上导致供应与需求脱节,不能满足即时性和高效性;

??采购场景丰富、涉及种类众多、一站采买的需求难以解决;

??中小企业定制、供应链金融服务、物流配送服务等不完善;

……

?

有痛点的地方,自然就有机遇。

最早的B2B采购业务之一是阿里巴巴的1688,其主要业务是国内商品的小额批发,向线下实体店输送货源。在2013年,阿里巴巴集团对外宣布,其B2B中国事业部网站(www.1688.com)注册会员数突破1亿。

也就在2013年左右,在互联网的价值被广泛认同后,企业采购的新一波集中出现。当时早期互联网企业成长起来,高速增长后,精细化的管理需求开始丰富。但当人们的生活基本线上化的时候,企业的线上化、数字化还是一片空白。

京东在那时意识到企业业务的价值——为何不将to C的高效电商模式迁移到to B领域呢?于是在2014年5月,京东上线了一个面向中小企业的电商采购平台——京东企业频道。两年后,京东大客户品牌在原京东大客户部基础之上正式更名为“京东企业购”。

而苏宁也在2015年年初上线了苏宁企业购。

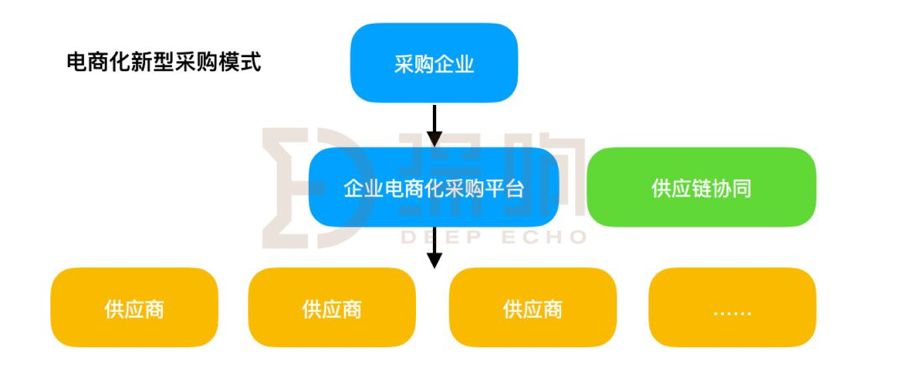

电商化采购成为了采购痛点下的大势所趋。

企业信息管理系统逐渐普及,部分管理先进的企业已经开始使用电子采购系统,但是新的痛点也随之而来——系统间的数据往往难以兼容和共享,无法高效支持企业快速制定科学、智能的业务决策,导致采购成本始终居高不下。

采购流程的简化和自动化将逐渐变得司空见惯,智能与洞察取而代之成为核心竞争力。这就需要采购平台能真正与企业站在一起,从全链条角度切入,共同执行优化。

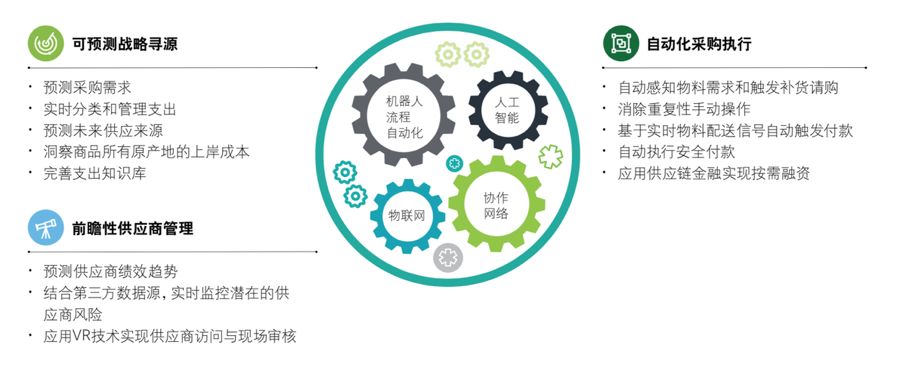

德勤《采购的未来——数字化颠覆传统采购模式》

??巨头格局形成??

也正是因为企业采购的痛点与难点实在太多,系统看下来,基本可以判断企业采购服务这一领域绝对是巨头的赛场了。

每一个行业的壁垒都很高,上下游也极为分散,这不仅要求平台拥有大量懂采购的联络和技术人员,更对平台的渠道资源和品牌知名度提出了很高的要求。一般的创业公司很难有能力玩转这种大盘子游戏,加上这一领域的投资人也很少,资金上创业公司很难得到充分支持。

大公司虽然在入局时间上不一定领先,但在布局能力上一定是处于绝对领先优势的。

从格局上来看,现在主要是三类选手:

? ?京东企业业务、阿里1688、苏宁大客户等综合电商类;

? ?震坤行、工品汇、商越、中石化集团易派客、五矿集团采购平台、国家电网电商平台等垂直类;

? ?中央国家机关政府采购网上商城、浙江省政府采购云服务平台等政府采购“放管服”类。

而这其中京东、阿里、苏宁三家各有特点,共同成为了企业采购领域的巨头。

如果按1688的上线来看,阿里是布局最早的。

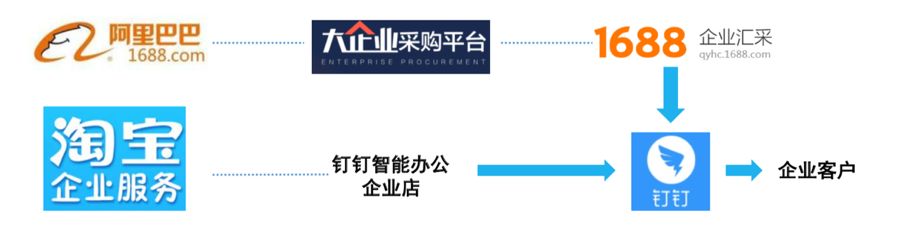

到了2018年,阿里巴巴明确四大企业级服务入口,1688大企业采购平台、企业汇采、阿里钉钉和淘宝企业服务频道。

其中,1688大企业采购平台主要面向大型企业开展服务;企业汇采是1688专门服务企业自用型采购的平台,聚焦行政办公、包装耗材、生产用品、企业福利礼品和企业定制产品等采购场景,淘宝企业服务频道则主要面向中小企业。而企业汇采与淘宝企业服务已分别与阿里钉钉实现了资源打通。

在企业采购方面,阿里巴巴依然采取的是其最为擅长的“撮合交易”为主的平台型业务模式,为企业采购提供一整套互联网解决方案,支持企业在线完成询价、竞价、招标等采购方式。

阿里巴巴企业采购服务平台阵型

苏宁则是更“本地化”,通过基于线上苏宁易购、线下苏宁门店的双线服务模式,苏宁为政企采购单位提供专属商城、移动商城、API商城、苏宁易企购、苏宁礼遇等多种解决方案。

苏宁最大特点是,O2O双线运营模式,线下能力比较强。根据艾媒咨询的《企业采购行业研究报告》,2019年上半年苏宁B2B在线下采购渠道中市场份额最高,为15.3%。由于政府和传统生活服务往往积累了稳定的线下供货资源,信息化步伐比较慎重,反而使用线下采购更多,这成为了苏宁的客户优势。

苏宁企业购

而京东则是服务深入到整个链条的。其企业业务主要面向B端的大中小型企业,提供物资采购和数字化转型服务。

京东集团副总裁、京东企业业务事业部总裁宋春正曾在采访中告诉「深响」:第一阶段主要是萌芽,主要解决用户认知“教育”的问题;第二阶段则是高速发展;第三阶段,也就是现在,关键词是“开放”。这几乎是所有头部平台型产品都会走的一条路。纵向深入采购产业链,横向开拓企业服务场景。

换言之,京东的企业业务看中的是帮助企业客户全面实现数字化采购的建设和智能化采购的升级。

采购,只是一个起点。目前,京东企业业务已建成七大智能化采购平台,三大场景化产品,4条企业专属供应链体系,发布API接口200余个。

京东企业业务综合体全景图

“我们面向的是直接用户。我们认为这中间环节过多都是不必要的,最好的方法是把上游的供应商和下游的客户通过数据化的能力连接在一起,这和撮合平台是不一样的。”宋春正认为京东企业业务不是撮合商。

也因此,企业对于京东来说,不是买家或者卖家,而是“合作伙伴”。

这也难怪就在本月,京东企业业务正式启动了星云计划:2020年帮助100个合作伙伴突破10亿元销售额,签约200家技术合作伙伴,聚集20000家企业服务伙伴,打造线上线下一体化协同服务平台。

举一个京东和中国移动的实际案例,或许能更好地理解这种合作而非买卖的关系。

移动当时的困境是各渠道“购新机=开新卡”的环境,使营业厅对增量市场的开发和渗透作用减少;便捷的移动端缴费充值和业务办理,使其以服务来经营和维系存量市场的窗口价值越来越小,于是线下渠道作为曾经的竞争焦点开始陷入“尾大难甩”的尴尬境地。

京东与江苏移动签约,相当于是要为江苏全省2万家移动营业厅及线下门店提供智能零售解决方案,同时提供京东智能采购、供应链、大数据等技术,帮助江苏移动打造零售渠道线上线下一体性服务体验。

具体来看,京东企业购与江苏移动爱订货平台打通后,省内各营业厅可随时使用电脑、手机同步下单采购与补货,京东将商品配送给门店。

通过为营业厅引入包括各种3C数码产品等多样化商品,京东企业购帮助江苏移动在营业厅内构建起一套高质量服务标准体系,让门店成功从“专职办卡”进化为“五脏俱全的小型购物中心”,进而重获营销的主动权,让存量用户重新获得了进店享受服务的动机,带动整个店面的销售。

京东提供的智能零售解决方案还包括商品展示、商品售卖、互动体验、场景构建、店面管理、选品补货等。同时,借助京东在大数据、预测算法、等方面的智能计算能力,引入销售预测、智能选品、仓配布局、智能补货等智能供应链技术,可大幅提升江苏省内营业厅的运营管理水平和效率。

这绝不是“采购”的关系,而是深化服务,共同降本增效的关系。

如开头的两组数据,企业采购市场很大,巨头携资源资金占位,也给这个领域更多的专业度与想象空间。

未来企业采购的竞争会从供应链延伸至整个生态系统,随着合作的越来越深入,更换选择的可能性也越来越低,这会成为一个赢家通吃的沃土。

而到那时,或许就不会再有人疑问,为什么中国没有SAP和Oracle了。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!