利用python进行数据分析 第十一章 时间序列

2023-12-14 07:36:47

时间序列(time series)数据是一种重要的结构化数据形式,应用于多个领域,包括金融学、经济

学、生态学、神经科学、物理学等。在多个时间点观察或测量到的任何事物都可以形成一段时间序

列。很多时间序列是固定频率的,也就是说,数据点是根据? 种规律定期出现的(比如每15秒、

每5分钟、每月出现一次)。时间序列也可以是不定期的,没有固定的时间单位或单位之间的偏移

量。时间序列数据的意义取决于具体的应用场景,主要有以下几种:

时间戳(timestamp),特定的时刻。

固定时期(period),如2007年1月或2010年全年。

时间间隔(interval),由起始和结束时间戳表示。时期(period)可以被看做间隔

(interval)的特例。

实验或过程时间,每个时间点都是相对于特定起始时间的一个度量。例如,从放入烤箱时起,

每秒钟饼干的直径。

本章主要讲解前3种时间序列。许多技术都可用于处理实验型时间序列,其索引可能是一个整数或

浮点数(表示从实验开始算起已经过去的时间)。最简单也最常见的时间序列都是用时间戳进行索

引的。

? 示:pandas也支持基于timedeltas的指数,它可以有效代表实验或经过的时间。这本书不

涉及timedelta指数,但你可以学习pandas的文档(

http://pandas.pydata.org/)。

pandas? 供了许多内置的时间序列处理工具和数据算法。因此,你可以高效处理非常大的时间序

列,轻松地进行切片/切块、聚合、对定期/不定期的时间序列进行重采样等。有些工具特别适合金

融和经济应用,你当然也可以用它们来分析服务器日志数据。

11.1 日期和时间数据类型及工具

Python标准库包含用于日期(date)和时间(time)数据的数据类型,而且还有日历方面的功能。

我们主要会用到datetime、time以及calendar模块。datetime.datetime(也可以简写为datetime)

是用得最多的数据类型:

In [10]: from datetime import datetime

In [11]: now = datetime.now()

In [12]: now

Out[12]: datetime.datetime(2017, 9, 25, 14, 5, 52, 72973)

In [13]: now.year, now.month, now.day

Out[13]: (2017, 9, 25)

datetime以毫秒形式存储日期和时间。timedelta表示两个datetime对象之间的时间差:

In [14]: delta = datetime(2011, 1, 7) - datetime(2008, 6, 24, 8, 15)

In [15]: delta

Out[15]: datetime.timedelta(926, 56700)

In [16]: delta.days

Out[16]: 926

In [17]: delta.seconds

Out[17]: 56700

可以给datetime对象加上(或减去)一个或多个timedelta,这样会产生一个新对象:

In [18]: from datetime import timedelta

In [19]: start = datetime(2011, 1, 7)

In [20]: start + timedelta(12)

Out[20]: datetime.datetime(2011, 1, 19, 0, 0)

In [21]: start - 2 * timedelta(12)

Out[21]: datetime.datetime(2010, 12, 14, 0, 0)

datetime模块中的数据类型参见表10-1。虽然本章主要讲的是pandas数据类型和高级时间序列处

理,但你肯定会在Python的其他地方遇到有关datetime的数据类型。

表11-1 datetime模块中的数据类型

tzinfo 存储时区信息的基本类型

字符串和datetime的相互转换

利用str或strftime方法(传入一个格式化字符串),datetime对象和pandas的Timestamp对象(稍

后就会介绍)可以被格式化为字符串:

In [22]: stamp = datetime(2011, 1, 3)

In [23]: str(stamp)

Out[23]: '2011-01-03 00:00:00'

In [24]: stamp.strftime('%Y-%m-%d')

Out[24]: '2011-01-03'

表11-2列出了全部的格式化编码。

表11-2 datetime格式定义(兼容ISO C89)

datetime.strptime可以用这些格式化编码将字符串转换为日期:

In [25]: value = '2011-01-03'

In [26]: datetime.strptime(value, '%Y-%m-%d')

Out[26]: datetime.datetime(2011, 1, 3, 0, 0)

In [27]: datestrs = ['7/6/2011', '8/6/2011']

In [28]: [datetime.strptime(x, '%m/%d/%Y') for x in datestrs]

Out[28]:

[datetime.datetime(2011, 7, 6, 0, 0),

datetime.datetime(2011, 8, 6, 0, 0)]

datetime.strptime是通过已知格式进行日期解析的最佳方式。但是每次都要编写格式定义是很麻烦

的事情,尤其是对于一些常见的日期格式。这种情况下,你可以用dateutil这个第三方包中的

parser.parse方法(pandas中已经自动安装好了):

In [29]: from dateutil.parser import parse

In [30]: parse('2011-01-03')

Out[30]: datetime.datetime(2011, 1, 3, 0, 0)dateutil可以解析几乎所有人类能够理解的日期表示形式:

In [31]: parse('Jan 31, 1997 10:45 PM')

Out[31]: datetime.datetime(1997, 1, 31, 22, 45)在国际通用的格式中,日出现在月的前面很普遍,传入dayfirst=True即可解决这个问题:

In [32]: parse('6/12/2011', dayfirst=True)

Out[32]: datetime.datetime(2011, 12, 6, 0, 0)pandas通常是用于处理成组日期的,不管这些日期是DataFrame的轴索引还是列。to_datetime方

法可以解析多种不同的日期表示形式。对标准日期格式(如ISO8601)的解析非常快:

In [33]: datestrs = ['2011-07-06 12:00:00', '2011-08-06 00:00:00']

In [34]: pd.to_datetime(datestrs)

Out[34]: DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00'], dtype='dat

etime64[ns]', freq=None)它还可以处理缺失值(None、空字符串等):

In [35]: idx = pd.to_datetime(datestrs + [None])

In [36]: idx

Out[36]: DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00', 'NaT'], dty

pe='datetime64[ns]', freq=None)

In [37]: idx[2]

Out[37]: NaT

In [38]: pd.isnull(idx)

Out[38]: array([False, False, True], dtype=bool)

NaT(Not a Time)是pandas中时间戳数据的null值。注意:dateutil.parser是一个实用但不完美的工具。比如说,它会把一些原本不是日期的字符

串认作是日期(比如"42"会被解析为2042年的今天)。

datetime对象还有一些特定于当前环境(位于不同国家或使用不同语言的系统)的格式化选项。例

如,德语或法语系统所用的月份简写就与英语系统所用的不同。表11-3进行了总结。

表11-3 特定于当前环境的日期格式

11.2 时间序列基础

pandas最基本的时间序列类型就是以时间戳(通常以Python字符串或datatime对象表示)为索引

的Series:

In [39]: from datetime import datetime

In [40]: dates = [datetime(2011, 1, 2), datetime(2011, 1, 5),

....: datetime(2011, 1, 7), datetime(2011, 1, 8),

....: datetime(2011, 1, 10), datetime(2011, 1, 12)]

In [41]: ts = pd.Series(np.random.randn(6), index=dates)

In [42]: ts

Out[42]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

这些datetime对象实际上是被放在一个DatetimeIndex中的:

In [43]: ts.index

Out[43]:

DatetimeIndex(['2011-01-02', '2011-01-05', '2011-01-07', '2011-01-08',

'2011-01-10', '2011-01-12'],

dtype='datetime64[ns]', freq=None)

跟其他Series一样,不同索引的时间序列之间的算术运算会自动按日期对齐:

In [44]: ts + ts[::2]

Out[44]:

2011-01-02 -0.409415

2011-01-05 NaN

2011-01-07 -1.038877

2011-01-08 NaN

2011-01-10 3.931561

2011-01-12 NaN

dtype: float64

ts[::2] 是每隔两个取一个。

pandas用NumPy的datetime64数据类型以纳秒形式存储时间戳:

In [45]: ts.index.dtype

Out[45]: dtype('<M8[ns]')

DatetimeIndex中的各个标量值是pandas的Timestamp对象:

In [46]: stamp = ts.index[0]

In [47]: stamp

Out[47]: Timestamp('2011-01-02 00:00:00')

只要有需要,TimeStamp可以随时自动转换为datetime对象。此外,它还可以存储频率信息(如果

有的话),且知道如何执行时区转换以及其他操作。稍后将对此进行详细讲解。

索引、选取、子集构造

当你根据标签索引选取数据时,时间序列和其它的pandas.Series很像:

In [48]: stamp = ts.index[2]

In [49]: ts[stamp]

Out[49]: -0.51943871505673811

还有一种更为方便的用法:传入一个可以被解释为日期的字符串:

In [50]: ts['1/10/2011']

Out[50]: 1.9657805725027142

In [51]: ts['20110110']

Out[51]: 1.9657805725027142对于较长的时间序列,只需传入“年”或“年月”即可轻松选取数据的切片:

In [52]: longer_ts = pd.Series(np.random.randn(1000),

....: index=pd.date_range('1/1/2000', periods=1000))

In [53]: longer_ts

Out[53]:

2000-01-01 0.092908

2000-01-02 0.281746

2000-01-03 0.769023

2000-01-04 1.246435

2000-01-05 1.007189

2000-01-06 -1.296221

2000-01-07 0.274992

2000-01-08 0.228913

2000-01-09 1.352917

2000-01-10 0.886429

...

2002-09-17 -0.139298

2002-09-18 -1.159926

2002-09-19 0.618965

2002-09-20 1.373890

2002-09-21 -0.983505

2002-09-22 0.930944

2002-09-23 -0.811676

2002-09-24 -1.830156

2002-09-25 -0.138730

2002-09-26 0.334088

Freq: D, Length: 1000, dtype: float64

In [54]: longer_ts['2001']

Out[54]:

2001-01-01 1.599534

2001-01-02 0.474071

2001-01-03 0.151326

2001-01-04 -0.542173

2001-01-05 -0.475496

2001-01-06 0.106403

2001-01-07 -1.308228

2001-01-08 2.173185

2001-01-09 0.564561

2001-01-10 -0.190481

...

2001-12-22 0.000369

2001-12-23 0.900885

2001-12-24 -0.454869

2001-12-25 -0.864547

2001-12-26 1.129120

2001-12-27 0.057874

2001-12-28 -0.433739

2001-12-29 0.092698

2001-12-30 -1.397820

2001-12-31 1.457823

Freq: D, Length: 365, dtype: float64

这里,字符串“2001”被解释成年,并根据它选取时间区间。指定月也同样奏效:

In [55]: longer_ts['2001-05']

Out[55]:

2001-05-01 -0.622547

2001-05-02 0.936289

2001-05-03 0.750018

2001-05-04 -0.056715

2001-05-05 2.300675

2001-05-06 0.569497

2001-05-07 1.489410

2001-05-08 1.264250

2001-05-09 -0.761837

2001-05-10 -0.331617

...

2001-05-22 0.503699

2001-05-23 -1.387874

2001-05-24 0.204851

2001-05-25 0.603705

2001-05-26 0.545680

2001-05-27 0.235477

2001-05-28 0.111835

2001-05-29 -1.251504

2001-05-30 -2.949343

2001-05-31 0.634634

Freq: D, Length: 31, dtype: float64

datetime对象也可以进行切片:

In [56]: ts[datetime(2011, 1, 7):]

Out[56]:

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

由于大部分时间序列数据都是按照时间先后排序的,因此你也可以用不存在于该时间序列中的时间

戳对其进行切片(即范围查询):

In [57]: ts

Out[57]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

In [58]: ts['1/6/2011':'1/11/2011']

Out[58]:

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

dtype: float64

跟之前一样,你可以传入字符串日期、datetime或Timestamp。注意,这样切片所产生的是原时间

序列的视图,跟NumPy数组的切片运算是一样的。

这意味着,没有数据被复制,对切片进行修改会反映到原始数据上。

此外,还有一个等价的实例方法也可以截取两个日期之间TimeSeries:

In [59]: ts.truncate(after='1/9/2011')

Out[59]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

dtype: float64

面这些操作对DataFrame也有效。例如,对DataFrame的行进行索引:

In [60]: dates = pd.date_range('1/1/2000', periods=100, freq='W-WED')

In [61]: long_df = pd.DataFrame(np.random.randn(100, 4),

....: index=dates,

....: columns=['Colorado', 'Texas',

....: 'New York', 'Ohio'])

In [62]: long_df.loc['5-2001']

Out[62]:

Colorado Texas New York Ohio

2001-05-02 -0.006045 0.490094 -0.277186 -0.707213

2001-05-09 -0.560107 2.735527 0.927335 1.513906

2001-05-16 0.538600 1.273768 0.667876 -0.969206

2001-05-23 1.676091 -0.817649 0.050188 1.951312

2001-05-30 3.260383 0.963301 1.201206 -1.852001带有重复索引的时间序列

在? 些应用场景中,可能会存在多个观测数据落在同一个时间点上的情况。下面就是一个例子:

In [63]: dates = pd.DatetimeIndex(['1/1/2000', '1/2/2000', '1/2/2000',

....: '1/2/2000', '1/3/2000'])

In [64]: dup_ts = pd.Series(np.arange(5), index=dates)

In [65]: dup_ts

Out[65]:

2000-01-01 0

2000-01-02 1

2000-01-02 2

2000-01-02 3

2000-01-03 4

dtype: int64

通过检查索引的is_unique属性,我们就可以知道它是不是唯一的:

In [66]: dup_ts.index.is_unique

Out[66]: False对这个时间序列进行索引,要么产生标量值,要么产生切片,具体要看所选的时间点是否重复

In [67]: dup_ts['1/3/2000'] # not duplicated

Out[67]: 4

In [68]: dup_ts['1/2/2000'] # duplicated

Out[68]:

2000-01-02 1

2000-01-02 2

2000-01-02 3

dtype: int64假设你想要对具有非唯一时间戳的数据进行聚合。一个办法是使用groupby,并传入level=0

In [69]: grouped = dup_ts.groupby(level=0)

In [70]: grouped.mean()

Out[70]:

2000-01-01 0

2000-01-02 2

2000-01-03 4

dtype: int64

In [71]: grouped.count()

Out[71]:

2000-01-01 1

2000-01-02 3

2000-01-03 1

dtype: int6411.3 日期的范围、频率以及移动

pandas中的原生时间序列一般被认为是不规则的,也就是说,它们没有固定的频率。对于大部分

应用程序而言,这是无所谓的。但是,它常常需要以? 种相对固定的频率进行分析,比如每日、每

月、每15分钟等(这样自然会在时间序列中引入缺失值)。幸运的是,pandas有一整套标准时间

序列频率以及用于重采样、频率推断、生成固定频率日期范围的工具。例如,我们可以将之前那个

时间序列转换为一个具有固定频率(每日)的时间序列,只需调用resample即可:

In [72]: ts

Out[72]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

In [73]: resampler = ts.resample('D')

字符串“D”是每天的意思。

频率的转换(或重采样)是一个比较大的主题,稍后将专门用一节来进行讨论(11.6小节)。这

里,我将告诉你如何使用基本的频率和它的倍数。

生成日期范围

虽然我之前用的时候没有明说,但你可能已经猜到pandas.date_range可用于根据指定的频率生成

指定长度的DatetimeIndex:

In [74]: index = pd.date_range('2012-04-01', '2012-06-01')

In [75]: index

Out[75]:

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20',

'2012-04-21', '2012-04-22', '2012-04-23', '2012-04-24',

'2012-04-25', '2012-04-26', '2012-04-27', '2012-04-28',

'2012-04-29', '2012-04-30', '2012-05-01', '2012-05-02',

'2012-05-03', '2012-05-04', '2012-05-05', '2012-05-06',

'2012-05-07', '2012-05-08', '2012-05-09', '2012-05-10',

'2012-05-11', '2012-05-12', '2012-05-13', '2012-05-14',

'2012-05-15', '2012-05-16', '2012-05-17', '2012-05-18',

'2012-05-19', '2012-05-20', '2012-05-21', '2012-05-22',

'2012-05-23', '2012-05-24', '2012-05-25', '2012-05-26',

'2012-05-27', '2012-05-28', '2012-05-29', '2012-05-30',

'2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

默认情况下,date_range会产生按天计算的时间点。如果只传入起始或结束日期,那就还得传入

一个表示一段时间的数字:

In [76]: pd.date_range(start='2012-04-01', periods=20)

Out[76]:

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20'],

dtype='datetime64[ns]', freq='D')

In [77]: pd.date_range(end='2012-06-01', periods=20)

Out[77]:

DatetimeIndex(['2012-05-13', '2012-05-14', '2012-05-15', '2012-05-16',

'2012-05-17', '2012-05-18', '2012-05-19', '2012-05-20',

'2012-05-21', '2012-05-22', '2012-05-23', '2012-05-24',

'2012-05-25', '2012-05-26', '2012-05-27','2012-05-28',

'2012-05-29', '2012-05-30', '2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

起始和结束日期定义了日期索引的严格边界。例如,如果你想要生成一个由每月最后一个工作日组

成的日期索引,可以传入"BM"频率(表示business end of month,表11-4是频率列表),这样就

只会包含时间间隔内(或刚好在边界上的)符合频率要求的日期:

In [78]: pd.date_range('2000-01-01', '2000-12-01', freq='BM')

Out[78]:

DatetimeIndex(['2000-01-31', '2000-02-29', '2000-03-31', '2000-04-28',

'2000-05-31', '2000-06-30', '2000-07-31', '2000-08-31',

'2000-09-29', '2000-10-31', '2000-11-30'],

dtype='datetime64[ns]', freq='BM')

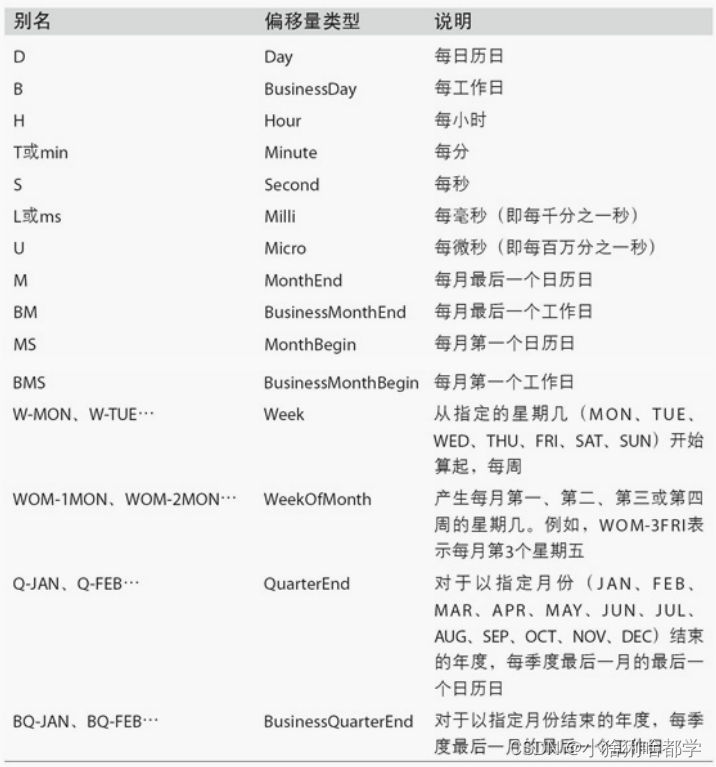

表11-4 基本的时间序列频率(不完整)

date_range默认会保留起始和结束时间戳的时间信息(如果有的话):

In [79]: pd.date_range('2012-05-02 12:56:31', periods=5)

Out[79]:

DatetimeIndex(['2012-05-02 12:56:31', '2012-05-03 12:56:31',

'2012-05-04 12:56:31', '2012-05-05 12:56:31',

'2012-05-06 12:56:31'],

dtype='datetime64[ns]', freq='D')

有时,虽然起始和结束日期带有时间信息,但你希望产生一组被规范化(normalize)到午夜的时

间戳。normalize选项即可实现该功能:

In [80]: pd.date_range('2012-05-02 12:56:31', periods=5, normalize=True)

Out[80]:

DatetimeIndex(['2012-05-02', '2012-05-03', '2012-05-04', '2012-05-05',

'2012-05-06'],

dtype='datetime64[ns]', freq='D')频率和日期偏移量

pandas中的频率是由一个基础频率(base frequency)和一个乘数组成的。基础频率通常以一个

字符串别名表示,比如"M"表示每月,"H"表示每小时。对于每个基础频率,都有一个被称为日期偏

移量(date offset)的对象与之对应。例如,按小时计算的频率可以用Hour类表示:

In [81]: from pandas.tseries.offsets import Hour, Minute

In [82]: hour = Hour()

In [83]: hour

Out[83]: <Hour>

传入一个整数即可定义偏移量的倍数:

In [84]: four_hours = Hour(4)

In [85]: four_hours

Out[85]: <4 * Hours>

一般来说,无需明确创建这样的对象,只需使用诸如"H"或"4H"这样的字符串别名即可。在基础频

率前面放上一个整数即可创建倍数:

In [86]: pd.date_range('2000-01-01', '2000-01-03 23:59', freq='4h')

Out[86]:

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 04:00:00',

'2000-01-01 08:00:00', '2000-01-01 12:00:00',

'2000-01-01 16:00:00', '2000-01-01 20:00:00',

'2000-01-02 00:00:00', '2000-01-02 04:00:00',

'2000-01-02 08:00:00', '2000-01-02 12:00:00',

'2000-01-02 16:00:00', '2000-01-02 20:00:00',

'2000-01-03 00:00:00', '2000-01-03 04:00:00',

'2000-01-03 08:00:00', '2000-01-03 12:00:00',

'2000-01-03 16:00:00', '2000-01-03 20:00:00'],

dtype='datetime64[ns]', freq='4H')

大部分偏移量对象都可通过加法进行连接:

In [87]: Hour(2) + Minute(30)

Out[87]: <150 * Minutes>

同理,你也可以传入频率字符串(如"2h30min"),这种字符串可以被高效地解析为等效的表达

式:

In [88]: pd.date_range('2000-01-01', periods=10, freq='1h30min')

Out[88]:

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 01:30:00',

'2000-01-01 03:00:00', '2000-01-01 04:30:00',

'2000-01-01 06:00:00', '2000-01-01 07:30:00',

'2000-01-01 09:00:00', '2000-01-01 10:30:00',

'2000-01-01 12:00:00', '2000-01-01 13:30:00'],

dtype='datetime64[ns]', freq='90T')

有些频率所? 述的时间点并不是均匀分隔的。例如,"M"(日历月末)和"BM"(每月最后一个工作

日)就取决于每月的天数,对于后者,还要考虑月末是不是周末。由于没有更好的术语,我将这些

称为锚点偏移量(anchored offset)。

表11-4列出了pandas中的频率代码和日期偏移量类。

笔记:用户可以根据实际需求自定义一些频率类以便? 供pandas所没有的日期逻辑,但具体

的细节超出了本书的范围。

表11-4 时间序列的基础频率

WOM日期

WOM(Week Of Month)是一种非常实用的频率类,它以WOM开头。它使你能获得诸如“每月第3

个星期五”之类的日期:

In [89]: rng = pd.date_range('2012-01-01', '2012-09-01', freq='WOM-3FRI')

In [90]: list(rng)

Out[90]:

[Timestamp('2012-01-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-02-17 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-03-16 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-04-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-05-18 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-06-15 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-07-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-08-17 00:00:00', freq='WOM-3FRI')]移动(超前和滞后)数据

移动(shifting)指的是沿着时间轴将数据前移或后移。Series和DataFrame都有一个shift方法用于

执行单纯的前移或后移操作,保持索引不变:

In [91]: ts = pd.Series(np.random.randn(4),

....: index=pd.date_range('1/1/2000', periods=4, freq='M'))

In [92]: ts

Out[92]:

2000-01-31 -0.066748

2000-02-29 0.838639

2000-03-31 -0.117388

2000-04-30 -0.517795

Freq: M, dtype: float64

In [93]: ts.shift(2)

Out[93]:

2000-01-31 NaN

2000-02-29 NaN

2000-03-31 -0.066748

2000-04-30 0.838639

Freq: M, dtype: float64

In [94]: ts.shift(-2)

Out[94]:

2000-01-31 -0.117388

2000-02-29 -0.517795

2000-03-31 NaN

2000-04-30 NaN

Freq: M, dtype: float64

当我们这样进行移动时,就会在时间序列的前面或后面产生缺失数据。

shift通常用于计算一个时间序列或多个时间序列(如DataFrame的列)中的百分比变化。可以这样

表达:

ts / ts.shift(1) - 1

由于单纯的移位操作不会修改索引,所以部分数据会被丢弃。因此,如果频率已知,则可以将其传

给shift以便实现对时间戳进行位移而不是对数据进行简单位移:

In [95]: ts.shift(2, freq='M')

Out[95]:

2000-03-31 -0.066748

2000-04-30 0.838639

2000-05-31 -0.117388

2000-06-30 -0.517795

Freq: M, dtype: float64

这里还可以使用其他频率,于是你就能非常灵活地对数据进行超前和滞后处理了:

In [96]: ts.shift(3, freq='D')

Out[96]:

2000-02-03 -0.066748

2000-03-03 0.838639

2000-04-03 -0.117388

2000-05-03 -0.517795

dtype: float64

In [97]: ts.shift(1, freq='90T')

Out[97]:

2000-01-31 01:30:00 -0.066748

2000-02-29 01:30:00 0.838639

2000-03-31 01:30:00 -0.117388

2000-04-30 01:30:00 -0.517795

Freq: M, dtype: float64通过偏移量对日期进行位移

pandas的日期偏移量还可以用在datetime或Timestamp对象上:

In [98]: from pandas.tseries.offsets import Day, MonthEnd

In [99]: now = datetime(2011, 11, 17)

In [100]: now + 3 * Day()

Out[100]: Timestamp('2011-11-20 00:00:00')

如果加的是锚点偏移量(比如MonthEnd),第一次增量会将原日期向前滚动到符合频率规则的下

一个日期:

In [101]: now + MonthEnd()

Out[101]: Timestamp('2011-11-30 00:00:00')

In [102]: now + MonthEnd(2)

Out[102]: Timestamp('2011-12-31 00:00:00')

通过锚点偏移量的rollforward和rollback方法,可明确地将日期向前或向后“滚动”:

In [103]: offset = MonthEnd()

In [104]: offset.rollforward(now)

Out[104]: Timestamp('2011-11-30 00:00:00')

In [105]: offset.rollback(now)

Out[105]: Timestamp('2011-10-31 00:00:00')

日期偏移量还有一个巧妙的用法,即结合groupby使用这两个“滚动”方法:

In [106]: ts = pd.Series(np.random.randn(20),

.....: index=pd.date_range('1/15/2000', periods=20, freq='4d'))

In [107]: ts

Out[107]:

2000-01-15 -0.116696

2000-01-19 2.389645

2000-01-23 -0.932454

2000-01-27 -0.229331

2000-01-31 -1.140330

2000-02-04 0.439920

2000-02-08 -0.823758

2000-02-12 -0.520930

2000-02-16 0.350282

2000-02-20 0.204395

2000-02-24 0.133445

2000-02-28 0.327905

2000-03-03 0.072153

2000-03-07 0.131678

2000-03-11 -1.297459

2000-03-15 0.997747

2000-03-19 0.870955

2000-03-23 -0.991253

2000-03-27 0.151699

2000-03-31 1.266151

Freq: 4D, dtype: float64

In [108]: ts.groupby(offset.rollforward).mean()

Out[108]:

2000-01-31 -0.005833

2000-02-29 0.015894

2000-03-31 0.150209

dtype: float64

当然,更简单、更快速地实现该功能的办法是使用resample(11.6小节将对此进行详细介绍):

In [109]: ts.resample('M').mean()

Out[109]:

2000-01-31 -0.005833

2000-02-29 0.015894

2000-03-31 0.150209

Freq: M, dtype: float64

文章来源:https://blog.csdn.net/weixin_44971889/article/details/134974783

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:veading@qq.com进行投诉反馈,一经查实,立即删除!